Com as seguidas quedas da taxa Selic praticadas pelo Banco Central muitos investidores ficaram na dúvida: Tesouro Direto ainda compensa? Pois bem, como mostrarei no presente post, o bom investidor ainda consegue ótimas rentabilidades com o tesouro direto.

Muita gente não sabe, mas investir no tesouro direto pode ser muito mais do que colocar o dinheiro em um título e esperar a rentabilidade. No momento que escrevo o presente post, existem títulos prefixados que oferecem em torno de 9,5% de rentabilidade bruta ao ano, contudo, você sabia que é possível obter muito mais que isso com esse mesmo título utilizando-se a estratégia correta?

Então, quando um título oferece, por exemplo, 9,5% a.a. de rentabilidade quer dizer que, caso você invista agora e deixe seu dinheiro aplicado até o vencimento do título sua rentabilidade bruta, aconteça o que acontecer, será exatamente essa, 9,5% a.a.

Contudo, caso eu invista no momento correto e venda o título na hora certa, posso obter uma rentabilidade muito maior. O bom dessa estratégia é que não há risco de perda, na pior das hipóteses, caso o mercado não se comporte como eu imaginei, posso deixar o dinheiro aplicado até o vencimento e obter a rentabilidade contratada no início, no exemplo, 9,5% a.a.

Vou mostrar como isso funciona explicando o básico do funcionamento da taxa de juros no mercado. Vou deixar a cientificidade de lado e mostrar os cálculos de maneira simplista, assim todos podem acompanhar, mesmo sem entender de economia.

Embora a Selic esteja caindo, podemos afirmar que os juros reais da economia seguem os mesmos. Juros reais, de maneira simplista, são a Selic menos a inflação.

Há pouco tempo atrás, tínhamos uma Selic de 14% e uma inflação de 10%, ou seja, tínhamos em torno 4% de juros reais. (Valores simplificados e arredondados)

No momento atual, temos uma Selic de 8% e uma inflação de 4%, ou seja, os juros reais continuam os mesmos. (Valores simplificados e arredondados)

Continuamos com juros reais parecidos, contudo, com Selic e inflação menores, o que acaba por se constituir em uma economia mais estável.

Com isso posto, passemos ao que realmente interessa quanto ao Tesouro Direto.

Bem, o que determina o preço do Tesouro IPCA são os chamados juros futuros, os quais, em termos simples, são a expectativa do mercado em relação à Selic em uma data futura. A diferença entre a expectativa do mercado e a Selic atual é chamada de prêmio de risco.

No momento, temos os juros futuros DI – 2023 (juros esperados para 2023) em 9,52% e uma Selic de 8,14%, portanto, temos um prêmio de risco de 1,38%. Ou seja, ainda há margem para variação dos preços do Títulos prefixados do Tesouro Direto, e ainda podemos obter altas rentabilidades. Para entender a estratégia leia meu post: ganhos muito acima da média no Tesouro Direto.

Você pode ter achado essas informações que passei um pouco complexas, talvez. A verdade é que elas são bem simples depois que você entende o conceito. Após você adquirir esse conhecimento verificará, facilmente, os momentos adequados para comprar ou vender determinados títulos no Tesouro Direto. Fazendo as compras e vendas nos momentos oportunos, você obterá rentabilidades muito acima da média aplicando em um investimento totalmente seguro. Como disse no início, na pior das hipóteses, você fica com a rentabilidade contratada inicialmente.

Logicamente, para adquirir o conhecimento necessário para fazer seus investimentos com segurança é necessário estudar um pouco. Tem muito material na internet atualmente, mas boa parte dele tem qualidade discutível.

Em sempre digo que investir em conhecimento é a melhor forma de investir, pois, quanto mais você entende do assunto, mais dinheiro você consegue ganhar. Você poderia pagar para alguém investir para você, mas, nesse caso, não é melhor você investir esse dinheiro em seu próprio conhecimento e administrar você mesmo seu capital? Com a experiência que tenho posso lhe garantir: ninguém vai cuidar melhor do seu dinheiro do que você mesmo.

Por essa razão, recomendo o curso Tesouro Direto Descomplicado do Rafael Seabra. O valor do curso é baixo se levarmos em conta a qualidade do material. A dinâmica e a didática são ótimas, todos elogiam, pois mesmo pessoas menos experientes, após o curso, conseguem investir com segurança e conhecimento.

Invista primeiramente em obter mais conhecimento. Após, aumente a rentabilidade de suas aplicações com o conhecimento obtido.

Para quem utiliza análise técnica para definir bons momentos para comprar ou vender uma determinada ação, um dos conceitos mais importantes é saber definir a tendência de alta ou de queda da referida ação. Mostrarei neste post como identificar a tendência de uma ação e obter altas rentabilidades com isso. As informações postadas aqui são um pouco técnicas. Se você ainda é iniciante na bolsa, recomendo o livro digital Bolsa de Valores para Leigos.

Pois bem, o preço de uma ação varia para cima ou para baixo de acordo com diversos fatores de mercado. Você pode comprar uma ação da empresa XYZ agora por R$ 10,00 e daqui a um minuto essa mesma ação estar sendo negociada por R$ 11,00 ou por R$ 9,00 ou por qualquer outro valor.

Ué Valter, quer dizer que não existe um preço “padrão” para uma ação?

Não!

O mercado, de acordo, principalmente, com a lei da oferta e da procura acabará por definir o preço pelo qual uma ação será negociada. Siga a leitura do post e veja como utilizar isso a seu favor, obtendo ótimas rentabilidades.

Em razão disso é tão importante saber definir tendências, pois, assim, compramos ações em tendência de alta e vendemos ações em tendência de queda. Logicamente, essa não é uma tarefa tão simples, se o fosse, todos ficariam milionários na bolsa em uma semana não é mesmo?

Contudo, temos algumas ferramentas que nos auxiliam nesse processo. Tanto em meus investimentos pessoais como para as análises que faço aqui no blog, utilizo o sistema Guia Invest.

Mas, afinal, o que seria uma tendência?

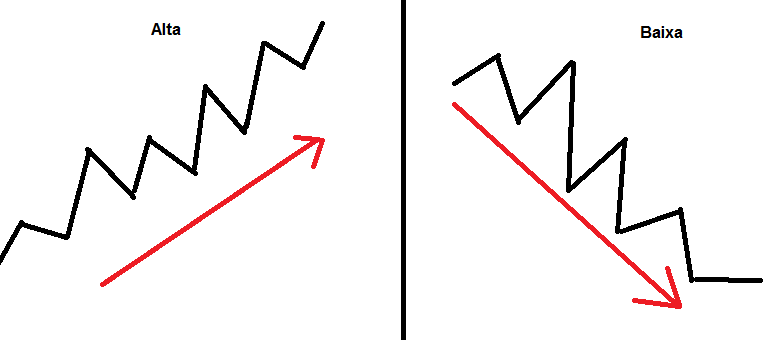

A tendência é, em termos simples, o sentido no qual o preço de uma determinada ação está seguindo. Em um tendência de alta, as ações estão sendo negociadas na bolsa, dia a dia, a um preço mais alto.

Os gráficos que utilizamos mostram, em imagens, as variações de preços de uma referida ação.

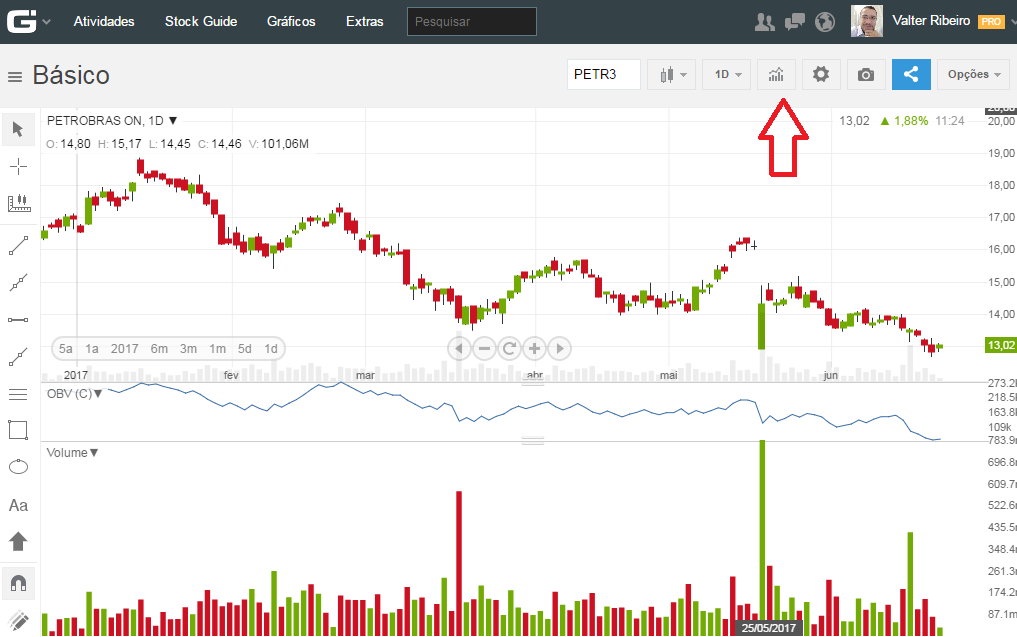

Veja abaixo uma imagem com a variação das ações da Petrobras (PETR3). Perceba como no período 1 estava em tendência de queda, no período 2 em tendência de alta e no período 3 novamente em tendência de queda.

Você vê que dentro desses períodos ocorrem pequenas altas e pequenas quedas, contudo, o preço da ação segue a tendência. Por exemplo, uma ação em tendência de alta terá várias altas e várias quedas diárias, contudo, irá mais subir do que cair. Com uma ação em tendência de queda, ocorre o oposto.

Em alguns casos, porém, não é fácil verificar uma tendência. Vejamos o gráfico do último mês das ações do Bradesco (BBDC3):

Você vê que, também, há várias altas e várias quedas diárias, contudo, não é possível identificar uma tendência clara nos preços.

Por essa razão dizemos que existem, basicamente, três tendências: alta, queda e indefinida.

Continue a leitura do post e veja como obter altas rentabilidades utilizando as tendências.

Prazos das tendências

Além dos tipos de tendências, outro ponto importante é sua duração. A tendência de longo prazo é composta por várias tendências de médio prazo que é composta por tendências de curto prazo.

Veja o exemplo da ação da Gerdau (GGBR3) que, no longo prazo, seguiu leve tendência de queda, mas, dentro dessa tendência, existiram outras várias tanto de alta como de queda:

Então qual tendência levar em consideração?

Depende dos seus objetivos. Se você está investindo pensando no longo prazo, tendências de curto e médio prazos são menos relevantes, já se você está investindo a curto e médio prazos, qualquer tendência pequena é importante.

Por exemplo, se estou investindo acreditando que, daqui a 5 anos, o preço de uma ação será x% maior do que é hoje, não é relevante para mim se, essa semana, essa ação subir ou cair, pois uma semana não tem qualquer relevância para quem está pensando em um prazo de 5 anos.

Já se estou investindo pensando que, daqui a um mês, o valor da ação será x% maior do que é hoje, a variação do preço de uma semana é importante, pois corresponde a em torno de ¼ do prazo do meu investimento.

Médias móveis para identificar tendências

Uma dos principais indicadores que utilizamos para identificar tendências são as médias móveis. Vou explicar primeiro a teoria e depois mostrarei na prática. Veja mais adiante como a utilização das médias móveis pode ser simples, com o sistema certo.

O conceito de média móvel (MM) é bastante simples: considerando-se a média móvel de 8 dias, por exemplo, a MM seria a soma dos preços de uma determinada ação nos últimos 8 dias, dividindo-se por 8. Chama-se móvel pelo fato da mesma “andar” à medida que os dias vão passando.

Por exemplo, no dia 9 usaríamos os valores do dia 1 ao 8; no dia 10 usaríamos os valores dos dias 2 a 9. Ou seja, a média se movimenta junto com o tempo.

Utilizamos esse indicador pelo fato de, por se tratar de uma média, ele representa mais fiel e facilmente a tendência dos preços.

Mas quais médias utilizar?

Não existe uma regra, vários investidores utilizam padrões diferentes. Eu gosto de usar a MM de 8, 20 e 200 dias. Com isso procuro identificar as tendências de curto, médio e longo prazos.

Mas Valter, vou ter que calcular isso tudo?

Não.

Utilizando o sistema Guia Invest esse procedimento é muito fácil.

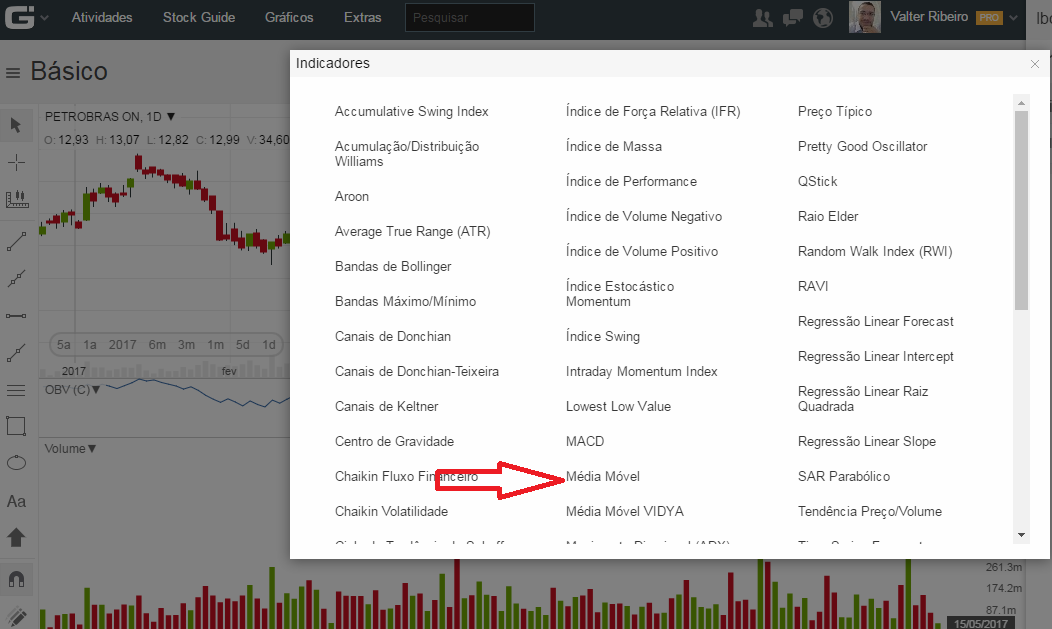

Com o gráfico do sistema aberto, clique em indicadores.

Abrirá uma nova janela. Procure o indicador Médias Móveis e clique nele três vezes, para inserir três linhas:

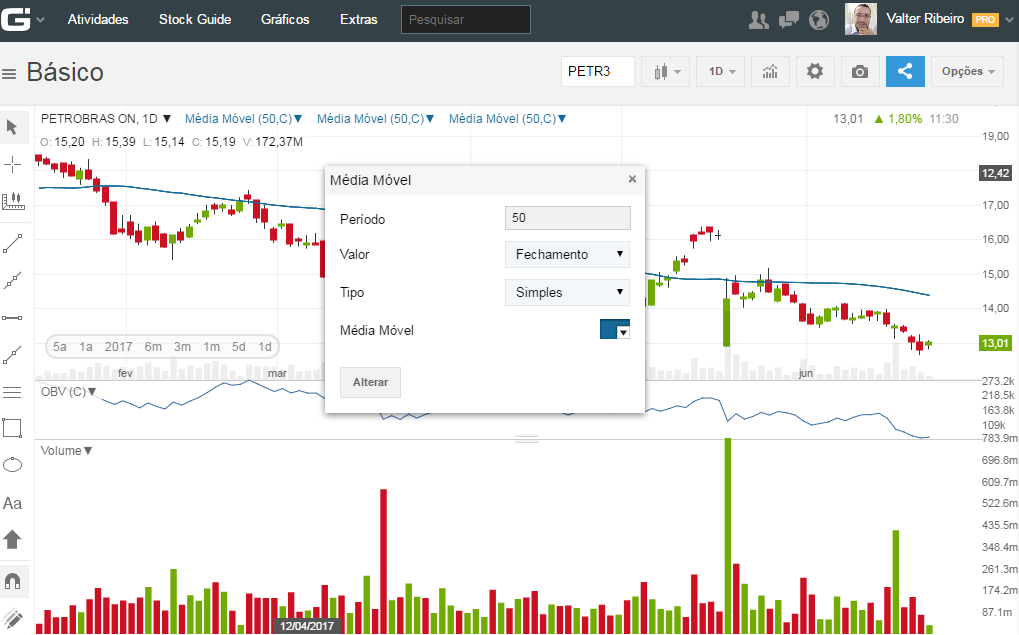

Os comandos das médias móveis são inseridos na parte de cima do gráfico:

Clique sobre um deles e clique em editar. Abrirá uma pequena janela. Nessa, edite o período (quantidade de dias) e a cor da linha.

Faça isso com as três médias móveis, deixando cada uma com cor diferente, para melhor visualização, e com períodos de 8, 20 e 200 dias.

O gráfico ficará como o exibido a baixo. Veja como, apenas olhando o gráfico, você percebe que a MM de longo prazo (200 dias – vermelha) está lateralizada, ou seja, sem tendência clara definida, nesse momento.

Já as médias móveis de curto e médio prazos (azul e verde – 8 e 20 dias) estão caindo, ou seja, tendência de queda, no curto prazo.

Viu como não precisa ser nenhum especialista? Basta configurar o gráfico do GuiaInvest corretamente. Feito isso, apenas olhando o gráfico você já conseguirá verificar tendências.

Utilizando as médias móveis de curto/médio prazos como parâmetro de análise mostrei como obtive uma rentabilidade de 13% em 16 dias. Clique aqui e leia o post.

Além disso, no sistema Guia Invest, no campo extras, existem diversos treinamentos para investidores.

Logicamente, não baseamos nossos investimentos em ações somente em médias móveis, mas ela é o primeiro indicador. Nos próximos posts explicarei mais sobre os outros indicadores que uso.

Nos últimos meses o Banco Central vem praticando constantes diminuições na taxa básica de juros – Selic. Você deve saber que isso não altera somente os investimentos pós-fixados vinculados à própria Selic e ao CDI, mas também pode alterar a poupança.

Na data de ontem (31/05/2017), a Selic foi reduzida para 10,25% e a tendência é que continue caindo.

Embora não seja recomendado, muita gente ainda continua investindo na poupança, mas, o que acontece com a rentabilidade da poupança caso a Selic siga sua tendência de queda?

Selic acima para 8,5%

Nesse caso a poupança tem sua rentabilidade “normal”, ou seja, rende por mês, 0,5% + TR(é variável).

Selic caindo para 8,5% ou menos

Caso a Selic caia a 8,5% ou menos é acionado o gatilho de alteração da rentabilidade da poupança.

Nesse caso, a poupança vai passar a render 70% da Selic + TR, ou seja, abaixo de 8,5%, quanto mais a Selic cair, menor será a rentabilidade da poupança.

Por que isso acontece

A Selic é a taxa que “determina” a rentabilidade de diversos investimentos. Com a Selic caindo muito, caso a poupança continuasse com a mesma rentabilidade, a caderneta seria um investimentos mais atrativo do que a maior parte dos investimentos em rende fixa, inclusive do que o Tesouro Direto, que é fonte importante de recursos para o governo.

Para evitar que isso aconteça, o Governo criou esse mecanismo para, a partir de um ponto, reduzir a rentabilidade da poupança juntamente com a Selic, evitando que os investidores abandonem o Tesouro Direito e migrem para a poupança.

Essa alteração ocorre mensalmente?

Sim, sempre que a Selic for alterada o rendimento da poupança também será.

Contudo, o que conta é a rentabilidade do momento da aplicação, por exemplo, se você fizer um investimento na poupança quando a Selic estiver acima de 8,5%, sua rentabilidade será 0,5% + TR.

Mesmo a Selic, no futuro, caindo abaixo de 8,5%, as aplicações feitas anteriormente a isso permanecerão inalteradas.

Para quem fizer aplicações após a Selic cair abaixo de 8,5%, vale a rentabilidade do dia da aplicação, desde que o dinheiro permaneça aplicado até o aniversário da mesma.

Considerando a Selic abaixo de 8,5%, por exemplo, se você fizer uma aplicação no dia 01/01 e, no dia 15/01 o Banco Central reduzir ainda mais a taxa, desde que você deixe o dinheiro aplicado até, pelo menos, 01/02 (aniversário), seu investimento ainda teria a rentabilidade atrelada à Selic do dia 01/01.

Com a Selic atual, considerando-se investimentos em renda fixa, o Tesouro Direto ainda é recomendado, principalmente se você utilizar a estratégia ensinada no curso Tesouro Direto Descomplicadopara maximar seus ganhos.

Olá pessoal, em continuação ao último post sobre como investir em ações, vou mostrar aqui para vocês uma aplicação que fiz em uma ação e o resultado, até o momento.

Só lembrando, não se trata de uma indicação de compra ou venda, também não estou falando para ninguém investir nas ações dessa empresa. Utilizei essa aplicação como “teste” para mostrar para vocês como analiso a compra de uma ação e como faço o negócio.

Lembro, também, que o investimento em ações deve ser uma fatia dos seus investimentos. Dessa forma, se você tem um capital de R$ 100.000,00, por exemplo, não deve investir todo o valor em ações, mas sim uma parte em ações, outra em fundos, outras em títulos públicos outra em CDBs, enfim, deve-se ter uma carteira de investimentos diversificada, a fim de ter capital investido para suprir todas as nossas necessidades de curto, médio e longo prazos, bem com, com diferentes níveis de risco e, consequentemente, rentabilidade.

Dentro da própria “fatia” do capital que investimos em ações, normalmente, não aplicamos todo o dinheiro na mesma ação, aqui também deve haver diversificação.

Fiz essa explanação inicial para deixar claro que o investimento que mostrarei para vocês aqui é só uma mínima parte da minha estratégia de investimentos. A estratégia maior inclui vários outros investimentos, tanto em renda variável como fixa.

Comprar ações a um determinado preço e vender a um preço maior é só uma parte da estratégia, mas não a estratégia em si.

Ação MRFG3 – Mafrig

No dia 25/04/2017 comprei ações da empresa Mafrig (MRFG3), a R$ 6,68. Como explicado no último post, sobre a operação incidem os custos de corretagem e emolumentos. Por razões lógicas, não vou expor aqui os valores que eu efetivamente investi. Para fins didáticos, vamos considerar a quantidade hipotética de 1000 ações.

Nesse caso, o custo da operação seria o seguinte:

O custo total da operação foi de R$ 6.697,87. Compramos 1000 ações com o preço unitário de 6,68, contudo, com as taxas, as mesmas ficaram com um preço médio de R$ 6,697.

As ações se valorizaram nos dias seguintes e, no momento que escrevo este post, em 11/05/2017, estão com o preço de mercado de R$ 7,62:

– Valter, caso eu quisesse comprar ações agora, como faria?

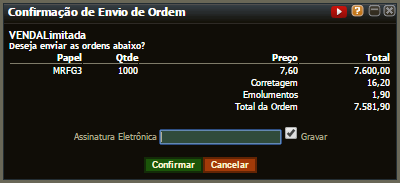

Para quem usa o Home Broker da Rico é simples. Você primeiro clica no botão de comprar; será aberta uma janela; nessa janela, você coloca o código da ação que quer comprar, preço e quantidade. Caso você envie a ordem aparecerá uma janela de “Confirmação de envio de ordem” como a primeira imagem do post. Nessa janela você verá o custo da operação, com emolumentos e custódia.

Essa é a janela de confirmação, basta colocar sua assinatura eletrônica e confirmar:

Após o cadastro da ordem, a mesma aparecerá no rodapé do seu Home Broker como pendente. Isso quer dizer que o negócio ainda não foi efetivamente fechado. Logo que o sistema encontre ações sendo vendidas pelo mesmo preço que você ofereceu para compra, sua ordem será executada:

Pronto, no nosso exemplo, após a ordem encontrar-se “Totalmente Executada”, teríamos 1000 ações da Mafrig sob nossa custódia.

O preço de mercado das ações varia a todo instante. Ou seja, pode acontecer de você comprar uma ação a R$ 10,00 agora e, daqui a 10 minutos, ela estar a R$ 11,00.

Como defino se é um bom momento para comprar uma ação

Como minhas aplicações em ações são feitas pensando em rentabilidade no curto e médio prazos, utilizo, basicamente, análise técnica.

Não vou entrar em discussões filosóficas. As características e desempenho da empresa, certamente, tem reflexo no preço das ações. Mas, principalmente considerando o curto e médio prazos, o que tem mais peso na valorização ou desvalorização das ações é o preço. Por essa razão, utilizo, principalmente, a análise técnica, pois a mesma se baseia no preço e volume de negócios do ativo para determinar eventuais situações de compra ou venda.

Logicamente confiro, também, notícias em relação à empresa para saber se nada de “trágico” está acontecendo, pois eventos muitos marcantes também acabam por refletir no preço.

Muitos investidores técnicos tentam “adivinhar” se o preço de uma ação vai subir ou cair. Eu não utilizo essa prática.

Eu sou um seguidor de tendência, não trabalho com adivinhações. Quando uma tendência de alta se configura eu compro, quando a tendência de baixa se configura eu vendo. Logicamente, com essa estratégia, não compro no menor preço, nem vendo no maior preço, contudo, como não tenho o “dom” de fazer previsões, busco uma técnica mais segura e que me garanta boa rentabilidade, mesmo que não a maior.

Se você analisar o gráfico de qualquer ação, vai verificar que sempre ocorrem tanto períodos de baixa como de alta. Vejamos o gráfico da PETR3 – Petrobras do último ano.

Veja como ações trabalham, em termos bem simples (inclusive o desenho 🙂 ), com o seguinte padrão:

Assim, em um período de alta, acontecerão as pequenas valorizações e desvalorizações, mas, no geral, vai mais subir do que cair. No de baixa, também ocorrem valorizações e desvalorizações, mas, no geral, vai mais cair do que subir.

– Certo Valter, como fazer essa análise?

Como eu disse, eu não tento adivinhar quando uma ação vai deixar de cair e começar a subir. Espero a tendência se configurar e entro. O sistema que utilizo para fazer a análise técnica é o Guia Invest. Nele é possível verificar o gráfico de qualquer ação, utilizando diversos indicadores técnicos e também análises fundamentalistas. É possível identificar, também, boas pagadoras de dividendos.

Eu utilizo alguns indicadores para definir se uma ação está em tendência de alta ou não. Para não complicar muito para quem é iniciante, vou falar de apenas três indicadores neste post. Média Móvel, Volume e OBV.

Volume: Quanto a este não há muito que explicar. Volume é quantidade de negócios realizados com aquela ação, naquele dia. Ou seja, se no dia 01/01 foram negociadas 10 ações da empresa X, o volume, naquele dia, foi de 10. Se no dia 02/01 foram negociadas 20 ações, o volume foi de 20 e assim por diante.

Média Móvel: a MM é a média de preço de um ativo. O cálculo é como você está imaginando mesmo, é a media do preço de um ativo durante um período. Ou seja, se você quer a média de oito dias, basta somar o preço de mercado da ação dos últimos oito dias e dividir por oito.

OBV (On Balance Volume): Difícil explicar em um parágrafo só. Resumidamente é um gráfico em linha que serve para identificar a força de uma tendência / pressão compradora ou vendedora.

Médias móveis são um dos principais parâmetros de verificação de tendência de alta ou baixa. Se o preço de uma ação está subindo e as médias também, é um primeiro indicativo de tendência de alta, mas não é só isso.

O volume serve para confirmar a força de uma tendência. Assim, de maneira superficial, se as médias estão em tendência de alta e o volume também, trata-se de uma tendência de alta forte. Se as médias estão em tendência de alta e o volume de negócios está caindo, a tendência segue sendo de alta, só que fraca. Com tendência de baixa funciona da mesma maneira.

Utilizamos o OBV para verificar a pressão compradora ou vendedora. O entendimento é simples. Se tem muita gente comprando algo o que acontece com o preço? Isso mesmo, sobe. E se tem muita gente vendendo? Isso, o preço cai. Com ações funciona da mesma forma.

Em resumo, o volume e OBV dão força à tendência. Muito volume indica a força da tendência, pouco volume indica que a tendência é fraca. Se uma ação está em tendência de alta e o OBV indica força compradora, é um bom indicativo.

Analisando o momento da compra da Ação MRFG3 – Mafrig

Utilizo outros indicadores e fatores para determinar se vou comprar uma determinada ação ou não. Para não complicar muito nesse início, como disse, falarei aqui somente sobre a média móvel 8, media móvel 21 e volume e OBV.

Utilizando o Guia Invest, gerei o gráfico a seguir. A linha azul representa a média móvel 8 (média dos últimos 8 pregões) e a linha vermelha representa a média móvel 21 (média móvel dos 21 últimos pregões). Na parte inferior você vê o volume e OBV.

Conforme destaquei, veja como, no momento no qual realizei a compra, as médias estavam em clara tendência de alta, o volume também crescia e o OBV indicava pressão compradora.

Se um ativo está em tendência de alta, volume crescendo, e com pressão compradora já é um bom indicativo para compra.

Lógico que não utilizo somente esses indicadores para decidir sobre a compra ou não de um determinado ativo. Nos próximos posts vou explicar mais detalhadamente a estratégia.

Por exemplo, se verifico que as ações da VALE estão em tendência de alta, é um bom momento para aplicar em um fundo de ações da VALE, como o BB Ações Vale. Assim, se as ações da empresa se valorizarem, as cotas do referido fundo também se valorizarão.

Quanto às ações MRFG3 que adquiri, no momento (11/05/2017) estão sendo negociadas a R$ 7,62.

Caso fossemos vender as 1000 ações do nosso exemplo, por, digamos, R$7,60, teríamos o seguinte resultado:

No exemplo das 1000 ações teríamos:

Investido: R$ 6.697,87 (já com taxas)

Vendido: R$ 7,581,90 (já com taxas)

Rentabilidade: 13,19 % em 16 dias.

Quanto ao imposto de renda, vou criar um post específico explicando os detalhes, mas, basicamente, você paga 15% de IR sobre a rentabilidade. Contudo, caso você venda menos de R$ 20.000,00 (vinte mil reais) em ações no mês, você fica isento de IR. No caso do nosso exemplo, caso nossa venda no mês tivesse sido somente aquela, não pagaríamos nada de Imposto de Renda.

Saliento que esta rentabilidade alta e rápida é só um passo isolado. De nada adianta eu ganhar R$ 500,00 hoje, R$1000,00 amanhã, R$ 300,00 depois de amanha, se esses ganhos estiverem acontecendo de maneira isolada, fora de uma estratégia maior. Esses pequenos ganhos devem estar enquadrados dento de uma estratégia de enriquecimento constante, ou seja, dinheiro deve gerar mais dinheiro.

O raciocínio é simples. Com uma dada rentabilidade “padrão”, quanto mais você investe, mais você ganha.

Eu utilizo a estratégia de combinar investimentos em renda variável (ações e fundos de ações) com investimentos de renda fixa, tendo um bom balanceamento entre segurança e rentabilidade.

Olá, após ter postado para vocês uma sequencia de algumas aplicações e resgates realizados em fundos de ações vou fazer o mesmo com aplicações diretas em ações.

Serão posts muito mais práticos do que teóricos. Mas antes, vou mostrar aqui um o passo a passo de como investir em ações. A parte teórica básica pode ser vista neste post.

Caso ainda não tenha lido, é importante que o leia antes de prosseguir.

Nesse trabalho não abordarei como faço para escolher qual ação comprar em cada momento. Isso ficará para o futuro. O que pretendo aqui é dar as noções básicas necessárias para você começar a investir em ações.

Neste post abordarei as questões práticas de como investir em ações.

Como investir em ações: 1º passo

Como você viu no post teórico, fazemos nossas aplicações por meio de uma corretora. Não é possível investir diretamente utilizando o site da BM&FBosvespa ou outro sistema.

Se você é um pequeno investidor, uma das suas principais preocupações devem ser as taxas, principalmente de custódia e corretagem.

A taxa de custódia é como uma “mensalidade” que a corretora cobrará pelo fato de você possuir ações adquiridas por meio dela. Em uma comparação bem “pobre”, seria como a taxa de manutenção da sua conta corrente.

A cobrança e o valor da taxa variam de corretora para corretora. A título de exemplo, no momento que escrevo este post (17/04/2017), a corretora Rico tem taxas de custódia fixas e variáveis de acordo com o volume de dinheiro negociado. A taxa fixa é de R$ 12,50 por mês. Um ponto interessante é que, desde que você faça pelo menos duas operações em ações no mês, a taxa fixa passa a ser gratuita. Ou seja, se você faz duas ordens (de compra ou de venda) durante o mês, não pagará nenhuma taxa de custódia. Se você, por exemplo, comprar ações no dia 1 e vender no dia 10, já não pagará taxa de custódia referente a esse mês.

Quanto à corretagem, também não há valor fixo. Varia de corretora para corretora. Na Rico, a corretagem hoje (17/04/2017) é de R$ 8,90 para lote fracionário e R$ 16,20 para lote padrão (expliquei a diferença no post citado no início).

Existem, ainda, os emolumentos da Bovespa que são, no momento, de 0,0345% sobre o valor da operação. Operações daytrade têm custos diferentes.

Principalmente devido à corretagem é que falamos que investimentos muito pequenos em ações não são recomendados. Por exemplo, digamos que você compre uma ação da empresa fictícia ZYX por R$10,00. Como a corretagem no lote fracionário é de R$ 8,90, você gastaria nessa ação, considerando somente a corretagem, R$ 18,90. Uma ação que custou R$ 10,00 teria que subir 89% para começar a superar o valor gasto inicialmente por você.

Para fins didáticos, recomendo sempre utilizar o valor dos custos como parte do preço da ação. Vamos a outro exemplo, ainda considerando somente a corretagem:

Se você comprou uma ação a R$ 10,00 e gastou R$8,90 em corretagem, você possui uma ação ao custo de R$ 18,90 (10 + 8,90);

Se você comprou duas ações por R$ 10,00 cada e gastou os mesmos R$ 8,90 de corretagem, você possui duas ações ao custo de 28,90 (20 das ações e 8,90 da corretagem), o que dá um custo médio de R$ 14,45 por ação (28,90 / 2);

Se você comprou dez ações por R$ 10,00 cada e gastou os mesmos R$ 8,90 de corretagem, você possui dez ações ao custo de 108,90 (100 das ações e 8,90 da corretagem), o que dá um custo médio de R$ 10,89 por ação (108,90 / 10);

Você percebeu como, quando se aumenta a quantidade de ações compradas, o valor médio por ação diminui? Isso se dá ao fato de a corretagem ser fixa, ou seja, se você compra uma ou cinquenta ações o valor da corretagem será o mesmo. Quanto mais ações você comprar, mais esse valor será “diluído” por ação.

Veja, abaixo, quanto ficaria o custo das operações considerando todas as taxas.

-Digamos que você compre 100 ações da Petrobras no valor de R$ 15,40 por ação.

–Valor das ações: R$ 1540,00 (100 x 15,40);

–Corretagem na compra: R$ 16,20 (lote padrão)

–Emolumentos: R$ 0,53 (1540 x 0,0345%)

–Custo total: R$ 1556,73 (1540 + 16,20 + 0,53)

–Custo por ação: R$ 15,56 (1556,73 / 100)

Devido às taxas, embora você tenha adquirido as ações por R$ 15,40, as mesmas tiveram um custo final para você de R$ 15,56 por ação.

Valter, quer dizer que, nesse exemplo, desde que eu venda as ações acima de R$ 15,56 terei lucro?

Não!

Os mesmos custos envolvidos na compra, também existem na venda, ou seja, corretagem e emolumentos. Dessa forma, na venda você tem que considerar o valor que receberá pelas ações subtraindo a corretagem e os emolumentos.

No mesmo exemplo, digamos que as ações tenham se valorizado 5%, passado para R$ 16,17 e você tenha decidido vendê-las.

Valor bruto da venda: R$ 1617,00 (100 * 16,17);

Corretagem: R$ 16,20

Emolumentos: R$ 0,55

Valor recebido: R$ 1600,25 (1617 – 16,20 – 0,55)

Por ação: R$16,0025 (1600,25 / 100)

Embora você tenha vendido suas ações por R$16,17, o valor líquido por ação foi de R$ 16,00 após os custos.

Você investiu R$ 1556,73 e recebeu R$ 1600,25, teve uma rentabilidade de 2,795%. Lembre-se, suas ações tinham se valorizado 5%, mas, devido aos custos da operação, sua rentabilidade final foi menor.

Como diminuir a influencia dos custos?

Basicamente são duas maneiras. Escolher uma corretora com taxas menores e/ou investir em grandes quantidades.

Novamente considerando somente a corretagem no valor de R$ 8,90, teríamos os seguintes “pesos” da corretagem referentes ao número de ações:

1 ação: R$ 8,90 por ação;

10 ações: R$ 0,89 por ação;

100 ações: R$ 0,089;

1000 ações: R$ 0,0089.

Veja como, aumentando-se o número de ações, o “peso” da corretagem por ação diminui, tendo em vista que é um valor fixo.

Como começar a investir em ações

Primeiramente crie conta em alguma corretora. Pesquise sobre a confiabilidade da mesma, bem como sobre suas taxas. Como você viu acima, as taxas influenciam bastante no preço das ações, principalmente em pequenas compras.

Criada e aprovada a conta, você terá acesso ao Home Broker da corretora. Trata-se do sistema que você acessa para ver os valores das ações, ver sua carteira, realizar compra e venda, enfim, fazer seus negócios referentes a ações.

Para realizar os investimentos é necessário ter dinheiro na sua conta na corretora. Dessa forma, você deverá fazer uma transferência do seu banco para a corretora na qual abriu conta. Quando o dinheiro transferido for confirmado na sua conta na corretora, você já poderá realizar suas compras e vendas de ações por meio do home broker.

Cada corretora tem seu próprio home broker. Dessa forma, não há como eu mostrar aqui para vocês como negociar em cada um. Algumas corretoras possuem, inclusive, aplicativos para celular nos quais é possível fazer a compra e venda de ações. Normalmente os aplicativos não possuem todas as ferramentas do home broker, mas são mais simples de operar.

Após abrir sua conta na corretora, familiarize-se com o home broker. Para os mais inexperientes pode parecer assustador no início, mas, na verdade, é simples.

Como identificar as ações

As ações das empresas negociadas na bolsa são identificadas por código. Por exemplo, a Petrobrás é a PETR, a Vale é VALE 🙂 , o Banco do Brasil é BBAS e por aí vai. Como saber o código de uma determinada empresa? Você pode buscar no site da Bovespa ou mesmo no Google.

Lembrando que para lote padrão (100 ações e seus múltiplos) a identificação é com a sigla normal. Para lotes fracionários (qualquer quantidade de ações como 1, 5, 15 etc) basta identificar com a letra ‘f’ na frente, como, por exemplo, PETR3F.

Como funciona a compra e venda de ações

A bolsa funciona como um mercado aberto no qual várias pessoas atuam comprando e vendendo ações.

Por essa razão, os preços não são fixos, são negociados entre as partes.

Quanto você ouve que determinada ação está com o preço X, trata-se de seu preço de mercado naquele momento, o que não quer dizer que ela não possa ser comprada ou vendida por preço diferente.

Por exemplo, digamos que uma ação da PETR esteja com seu valor de mercado de R$ 30,00. Caso eu possua uma ação PETR, nada me impede de colocá-la à venda na bolsa por R$ 50,00. Logicamente, se há pessoas vendendo por R$ 30,00, por que alguém compraria de mim por R$ 50,00? Em razão disso, as ações são negociadas com preços próximos à média do mercado naquele momento.

Na hora da compra a lógica é a mesma. Se uma ação está com o preço de mercado em R$ 10,00, nada lhe impede de dar uma ordem de compra de R$ 9,90. Caso haja ordem(ens) de venda com o mesmo valor, sua ordem será executada.

Importante salientar que todo o processo de colocar a ordem na Bovespa, bem como realizar os procedimentos de comprar e venda é feito pela sua corretora. Você apenas cadastra a ordem no sistema e acompanha se a mesma foi executada ou não. Ou seja, não é você que tem que procurar de quem comprar ou para quem vender suas ações, você apenas cadastra as ordens, o sistema executa o “cruzamento” entre quem está comprando e quem está vendendo com o mesmo preço.

Executando uma ordem de compra

A execução de uma ordem é simples. Você coloca o código da ação que quer comprar, a quantidade de ações e o preço. Sua ordem ficará na fila de compra. Caso existam ordens de venda com as características por você cadastradas, a mesma será executada.

Abaixo você pode ver a imagem do home broker da Rico e a execução de uma ordem de compra de 100 ações da Petrobras:

Executando uma ordem de Venda

Para vender suas ações o processo é o mesmo. Caso você possua ações, basta cadastrar uma ordem de venda com qual ação deseja vender (código), a quantidade e o preço de venda.

A ordem ficará na fila de execução. Caso existam ordens de compra da ação que deseja vender com o mesmo preço, a ordem será executada.

Concluindo

Como vocês puderam ver, investir diretamente em ações é diferente de investir em fundos de ações.

Na verdade, para se obter boas rentabilidades, não devemos aplicar em um só investimento. O correto é que tenhamos uma carteira de investimentos feita de acordo com o nosso perfil. A Magnetis faz esse trabalho gratuitamente e online. Você pode criar uma conta gratuita clicando aqui e verificar que tipo de investimentos eles lhe recomendam. Você não é obrigado a investir em nada, por isso recomendo criar uma conta e ver se lhe agrada.

Não sei até quando uma ferramenta tão boa vai continuar sendo gratuita, por isso recomendo que você aproveite logo. Repetindo, você não é obrigado a investir em nada e a abertura da conta é totalmente gratuita e online, clique aqui e confira.

Espero que o presente post tenha servido para mostrar para vocês como investir em ações – passo a passo.

Nos próximos dias devo postar algumas compras e vendas de ações realizadas por mim e o resultado obtido.

Os CDBs – Certificados de Depósito Bancários certamente estão entre os investimentos financeiros mais procurados pelos brasileiros. Esse tipo de investimento é a “aplicação padrão” da maior parte dos bancos, sejam eles grandes ou pequenos.O Bradesco é um dos grandes bancos do Brasil que possui algumas opções de CDBs, contudo, será que o CDB do Bradesco é um bom investimento? Mostrarei aqui.

Gostaria de deixar claro, de início, que neste post falarei sobre as características do CDB do Bradesco especificamente. CDBs diferentes possuem características diferentes, ou seja, dentro do mesmo banco podem existir vários CDBs com rentabilidades, características e prazos diferentes.

Para entender os conceitos gerais sobre esse tipo de investimento, leia meio post sobre o que é CDB.

Acho importante o investidor se familiarizar com os CDBs, já que esses são uma ótima e simples opção para “fugir” da poupança.

CDB do Bradesco

CDB é um título de renda fixa no qual você “empresta” dinheiro ao banco e esse lhe paga o valor investido com uma rentabilidade determinada, em um prazo determinado.

Como eu falei antes, CDBs diferentes têm características diferentes, dentro do próprio banco.

Veja os disponíveis no Bradesco.

CDBs disponíveis no Bradesco

No momento há três opções de CDBs disponíveis na Bradesco, alguns com rentabilidade pré-fixada outros pós-fixadas. Saliento que as características dos investimentos podem se alterar com tempo. Dessa forma, para dados oficiais, recomendo acessar, também, as páginas dos investimentos no site oficial do Bradesco:

CDB Pré-fixado: Nesse CDB, já no momento da aplicação, você ficará sabendo quanto será sua rentabilidade, independente de qualquer coisa. Por exemplo, caso seja lhe oferecida uma rentabilidade de 8% a.a., será exatamente essa sua rentabilidade bruta, não importa se cair ou subir a SELIC, inflação, CDI ou qualquer outro índice;

CDB Fácil: Esse é um CDB pós-fixado e sua rentabilidade é um percentual do CDI. Por exemplo, se o gerente lhe oferecer uma rentabilidade de 90% do CDI quer dizer que, após um ano, caso o CDI tenha ficado em 6,5%, você receberia 90% disso, no caso, 5,85%.

CDB Fidelidade: Esse, também, é um CDB pós-fixado e sua rentabilidade é um percentual do CDI.

Ressalto que as rentabilidades que utilizei acima são só exemplos visando mostrar como funciona, não são as rentabilidades reais.

Na fase atual do mercado com um CDI em torno de 6,5%, esse investimento, isoladamente, não será capaz de produzir uma rentabilidade satisfatória. Para quem realmente quer fazer o dinheiro render, recomendo utilizar o Tesouro Direto.

O CDB Bradesco Fidelidade possui uma rentabilidade que aumenta de acordo com o tempo. Ou seja, quanto maior o prazo da sua aplicação, maior será a rentabilidade. Isso o diferencia do CDB Fácil.

No momento em que escrevo este artigo os investimentos mínimos e os prazos de cada um dos CDBS do Bradesco são os seguintes:

CDB Pré-fixado: R$2.000,00 de aplicação mínima. Resgate mínimo é o valor total do investimento. Prazo mínimo de 30 dias e máximo negociado com gerente. Possui liquidez somente no vencimento;

CDB Fácil: R$2.000,00 de aplicação mínima. Resgate mínimo de R$ 100,00. Prazo de 30 a 1080 dias. Possui liquidez diária após o prazo mínimo;

CDB Fidelidade: R$2.000,00 de aplicação mínima. Resgate mínimo de R$ 100,00. Prazo de 1 a 1080 dias. Possui liquidez diária após o prazo mínimo;

Muita gente me pergunta o que seria esse prazo máximo. O prazo máximo quer dizer que, findo esse período, o dinheiro aplicado será obrigatoriamente creditado em sua conta corrente, por exemplo, se você fizer uma aplicação que pague 90% do CDI e não resgatar o dinheiro, no final do prazo, o dinheiro será automaticamente “resgatado” para você. Você poderá aplicar novamente?

Logicamente, depois disso, você poderá fazer um novo investimento, mas nada garante que, no futuro, existirão investimentos com as mesmas características que existem hoje. Ou seja, usando o exemplo acima, pode ser que daqui a 5 anos o Bradesco não mais lhe ofereça os 90% do CDI (valor hipotético).

Como funciona o resgate do CDB do Bradesco

Das três opções de CDB do Bradesco a única que não possibilita o resgate antecipado é o CDB Pré-fixado, ou seja, feita aplicação com prazo e rentabilidade fixos, você, em condições normais, só poderá resgatar o dinheiro no final.

Contudo, no próprio site do Bradesco há uma ressalva avisando que, negociando-se com o gerente, será possível o resgate antecipado, contudo, nesse caso, a rentabilidade poderá ser diferente da inicialmente contratada. Ou seja, a rentabilidade só é garantida se você permanecer com o investimento até o final.

Nas duas opções restantes o investidor pode resgatar o investimento antes do prazo de vencimento, desde que respeitado o prazo mínimo.

Imposto de Renda e IOF

Não importa em qual CDB você invista, sempre haverá incidência de IOF (primeiros 30 dias) e Imposto de Renda – IR. Ambos são regressivos, ou seja, quanto maior o tempo da aplicação, menor o imposto.

Imposto sobre Aplicações Financeiras – IOF

Esse só é cobrando quando você realiza o resgate em um prazo inferior a 30 dias. A tabela é regressiva, à medida que os dias passam menor fica o imposto. O cálculo é feito sobre a rentabilidade da aplicação. A tabela é a seguinte:

Imposto de Renda – IR

Quanto ao Imposto de Renda – IR não há como fugir. Não importa o prazo da aplicação, sempre haverá cobrança de IR sobre a rentabilidade do investimento. A alíquota diminui com o tempo. Para quem acha que um CDB será sempre menos rentável do que uma LCI somente pela incidência do IR, leia meu post LCI nem sempre é melhor que CDB.

A tabela do IR é a seguinte:

Segurança do CDB do Bradesco

CDBs são títulos de renda fixa considerados bastante seguros. Quando se fala em CDBs de grandes bancos, como o Bradesco, a segurança é ainda maior. A chance de um banco como o Bradesco não honrar seus compromissos é mínima.

Além disso, como qualquer CDB, os disponíveis no Bradesco possuem garantia do Fundo Garantidor de Crédito até o limite de R$ 250.000,00. Ou seja, até esse valor, mesmo que o banco quebre, você seria ressarcido.

Compare com outros investimentos e veja qual mais lhe agrada.

Rentabilidade dos CDBs do Bradesco

Quanto à rentabilidade, a mesma não é divulgada no site do Bradesco. Em contato com o atendimento do Banco nos foi informado que esta deverá ser negociada diretamente na agência e que varia de acordo com o capital aplicado, prazo e perfil do cliente.

De acordo com minhas pesquisas, é possível fazer a aplicação pela internet, celular e caixa eletrônico, contudo, a rentabilidade oferecida nestes canais é menor do que a conseguida diretamente com o gerente. Dessa forma, recomendo que você, correntista do Bradesco, faça a simulação nos meios eletrônicos e, posteriormente, dirija-se à sua agência e veja a rentabilidade oferecida pelo seu gerente. Segundo um dos nossos leitores, as rentabilidades oferecidas começam em 80% do CDI e sobem de acordo com o prazo, valor investido e perfil.

O CDB Fidelidade, devido ao aumento de rentabilidade de acordo com o prazo, é um investimento bem mais interessante que o CDB Fácil.

Concluindo…

Como você pode ver, o CDB do Bradesco apresenta-se como uma boa opção, dependendo da rentabilidade oferecida.

Na verdade, para se obter boas rentabilidades, não devemos aplicar em um só investimento. O correto é que tenhamos uma carteira de investimentos feita de acordo com o nosso perfil. A Magnetis faz esse trabalho gratuitamente e online. Você pode criar uma conta gratuita clicando aqui e verificar que tipo de investimentos eles lhe recomendam. Você não é obrigado a investir em nada, por isso recomendo criar uma conta e ver se lhe agrada.

Não sei até quando uma ferramenta tão boa vai continuar sendo gratuita, por isso recomendo que você aproveite logo. Repetindo, você não é obrigado a investir em nada e a abertura da conta é totalmente gratuita e online, clique aqui e confira.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.