Procurando novas formas de investir seu dinheiro você já questionou se o RDB Nubank vale a pena? Se tem FGC? Como funciona o depósito e a liquidez? Nesse artigo falarei um pouco sobre esse investimento.

Como funciona o RDB

RDB é a sigla do investimento conhecido como Recibo de Depósito Bancário. Trata-se de um investimento de renda fixa, de baixo risco e disponibilizado por vários bancos.

Assim, trata-se de um investimento “padrão”, não é exclusivo do Nubank, outros bancos também possuem.

Contudo, cada banco pode trabalhar com RDBs de maneiras diferentes, em razão disso esse post é destinado a falar exclusivamente do RDB Nubank. Por essa razão, é sempre bom consultar as informações atuais no próprio banco.

Rentabilidade do RBD Nubank

No momento que escrevo este post, maio/2020, a rentabilidade do RDB Nubank é de 100% do CDI.

O CDI é uma “taxa padrão” para diversos tipos de investimentos e é calculada todo dia útil. Ou seja, qualquer investimento que tenha sua rentabilidade atrelada ao CDI renderá um pouco mais todo dia útil.

Mas quanto renderá?

Ninguém pode dizer. Essa taxa não é fixa, ou seja, o CDI hoje pode ser um valor e daqui a dois meses ser outro.

Muita gente me pergunta: se eu colocar R$1000 em tal investimento atrelado ao CDI, quanto terei daqui a um ano?

Como você deve ter entendido, não há como garantir a rentabilidade, vai depender do CDI do período.

Neste link você encontra o CDI dos últimos dias. Como você vê, é uma pequena taxa por dia.

No dia 30/04/2020, por exemplo, o CDI foi de 0,014227. Se você tinha R$ 1000 aplicados, nesse dia, ele teria rendido R$ 0,14.

Obviamente esse ganho é acumulativo, no dia seguinte ele renderia sobre os R$ 1.000,14 e assim por diante. Funciona com juros compostos.

O que é FGC Nubank?

O FGC é o Fundo Garantidor de Crédito. Neste link há um post no qual falo sobre ele.

Resumidamente, o FGC é um garantia para boa parte dos investimentos no Brasil. Essa garantia atualmente é de R$ 250.000,00 por CPF.

O RDB Nubank tem FGC, ou seja, é um investimentos garantido pelo Fundo Garantidor de Crédito, dessa forma, mesmo se o banco “quebrar” cada investidor estaria garantido até R$ 250.000,00 por CPF. Isso vale também para RDBs de outros bancos.

O RDB Nubank vale a pena?

O Nubank antes disponibilizava o investimento em títulos públicos para os seus clientes. Títulos públicos são bastantes seguros, mas como o RDB tem garantia do FGC, a segurança pode ser considerada boa em ambos.

O rendimento é superior à poupança a uma taxa de 100% do CDI.

O RDB Nubank tem liquidez diária, portanto você pode usar o dinheiro quando bem entender. É um bom investimentos para dinheiro aplicado em conta.

Impostos sobre o RDB

Sobre a rentabilidade de qualquer RDB, não só o da Nubank, incidirá Imposto de Renda. Também há incidência de IOF para os resgates realizados em menos de 30 dias da aplicação.

Gosto sempre de lembrar que o imposto é calculado sobre a rentabilidade e não sobre o montante total.

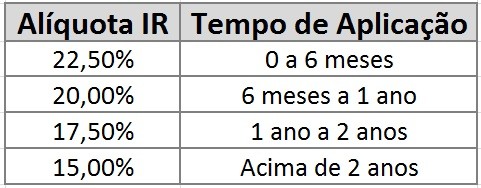

O Imposto de Renda é regressivo, ou seja, quanto mais o tempo passa, menor é a alíquota. Ela diminui de 6 em 6 meses, conforme tabela abaixo:

Após 2 anos a alíquota será sempre de 15%, não diminui mais.

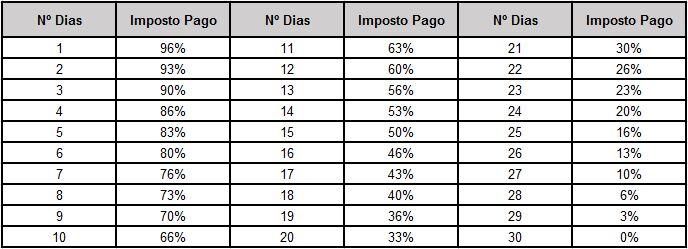

Quanto ao IOF, ele só incide se você resgatar o dinheiro antes de 30 dias da aplicação, conforme tabela abaixo:

Depois disso ele é zero.

Depósito RDB Nubank

Todo o dinheiro depositado fica disponível como saldo para os clientes. A liquidez é diária, você pode usar quando quiser.

O pessoal da Nubank criou um GIF mostrando como ativar essa opção:

Assim, o RDB Nubank vale a pena? Como forma de aplicar o dinheiro da conta creio que sim.

Muitas pessoas veem os investimentos financeiros quase como uma casa de apostas. Muitos sonham, inclusive, em aprender como prever o resultado dos seus investimentos. É possível fazer isso? Veja a seguir.

Estou aproveitando o período atual de bastante turbulência no mercado financeiro para fazer algumas considerações bastante úteis. Estamos no início de 2020, época de surto do Covid-19 (Coronavírus), mercado internacional agitado, eventual crise no petróleo e política nacional borbulhando.

É o cenário de caos perfeito.

A bolsa de valores ontem (09/03/2020) teve que ser paralisada devido à queda superior a 10%, evento conhecido como “circuit breaker”.

Enquanto muitos investidores estavam arrancando os cabelos outros estavam totalmente serenos. Mas por que isso acontece?

Investimento vs Especulação

Existe uma grande diferença entre investir e especular:

Investir é aplicar seu dinheiro em bons ativos hoje, visando ter um capital maior no futuro, a médio e longo prazos.

Especular é aplicar seu dinheiro em determinado ativo “prevendo” uma eventual alta e vender após essa alta acontecer.

Eu não critico quem especula. Cada um é dono do próprio dinheiro e faz o que quer com ele, mas eu prefiro seguir pelo caminho do investimento.

Com a popularização da internet e de canais como YouTube, a quantidade de pessoas que aventuram-se a dar conselhos sobre investimentos cresceu bastante. Muitos garantem que suas análises são capazes de identificar investimentos em vias de se valorizarem, que darão um ganho certo ao investidor.

Alguns acreditam que podem identificar o momento certo de comprar e de vender determinado ativo, sempre obtendo lucro na operação.

Contudo, goste ou não, a verdade é que ninguém é capaz de prever.

No mercado de ações, por exemplo, você pode analisar detalhadamente uma empresa, analisar a variação dos preços da ação e identificar o “momento ideal” de comprar.

Sua análise poderia ter sido perfeita, mas não preveria uma fase como a que estamos passando, na qual bons ativos não param de se desvalorizar devido a preocupação do mundo com o surto do Covid-19.

Prognósticos são possíveis, previsões não. Contudo, nem prognósticos servem quando passamos por um período atribulado como o que estamos passando.

Imagina o investidor novato que resolveu entrar na bolsa essa semana e passa por evento como o de ontem? Ele teria “perdido” boa parte do seu dinheiro e, provavelmente, venderia seus ativos mesmo com prejuízo e nunca mais voltaria a investir.

Como investir com segurança então?

Uma coisa aprendi durante todos esses anos é que eventos fora do comum ocorrem diversas vezes.

Crises ocorrem o tempo todo. O mercado nunca fica “normal”, não adianta tentar prever.

Certamente você encontrará pessoas na internet mostrando ocasiões nas quais tiverem grandes “lucros” comprando e vendendo determinado ativo. Mostrar depois que deu certo é fácil, não é mesmo?

Será que essa pessoa perdeu quantas vezes até a ocasião na qual lucrou?

Repito, não critico quem faz isso, mas é mais um jogo do que um investimento.

Então como fugir desse perde-ganha?

Como disse antes, eu invisto pensando no médio e longo prazos.

Eu sempre digo que o dinheiro só tem dois caminhos possíveis: aumentar ou diminuir, nunca é estável.

Nós temos uma determinada renda para viver. O ideal é que sobre uma parte dessa renda. O que você faz com ela?

Gasta? Então diminui.

Guarda no colchão? Então diminui, pois o dinheiro é corroído pela inflação.

Investe em bons ativos? A médio e longo prazos sempre aumenta.

É simples ver que a última opção é a melhor. Investindo sempre em bons ativos, no futuro, teremos mais capital do que temos hoje e, consequentemente, um padrão de vida melhor.

Mais em qual ativos investir?

Tesouro Direto

Muitos dizem que não investem mais no Tesouro Direito, pois com os juros baixos ele “rende pouco”. Contudo, eu tenho boa parte da minha carteira investida no Tesouro Direito, principalmente em títulos de prazos bem longos. Com isso eu garanto uma rentabilidade “baixa”, mas estável durante muito tempo.

Esse tipo de investimentos passa imune pelas crises e atribui bom nível de segurança à minha carteira.

Pensando a médio e longo prazos, quanto menos você mexer no dinheiro aplicado é melhor, então, para minha filosofia de investimento, aplico em papeis que não preciso mexer por enquanto, deixo eles rendendo, pouco, mas sempre.

Além disso, investimentos sobre os quais há cobrança de imposto de renda sobre a rentabilidade, se você aplicar e resgatar várias vezes terá que pagar o imposto em todas elas. Caso aplique em um de prazo longo, só pagará o IR uma vez no final.

Fundos Imobiliários

Outra parte da minha carteira é composta por Fundos Imobiliários e ações, principalmente por Fundos Imobiliários.

Eu gostos dos FIIs, pois são bem mais fáceis de analisar e acompanhar do que as empresas da bolsa.

Além disso, FIIs são historicamente menos voláteis que ações. Em dias de caos como ontem, por exemplo, eles também caem, mas menos que as ações.

Fundos Imobiliários, no geral, possuem imóveis que geram renda, como alugueis, por exemplo. 95% dessa renda tem que ser distribuída aos cotistas do fundo.

Dessa forma, eu procuro escolher bons Fundos Imobiliários que possuam vários e bons imóveis e vários e bons inquilinos.

Se eu possuo um FII que possui determinados imóveis e inquilinos que geram uma renda X de aluguel mensal, não importa o que ocorra na bolsa, ou seja, não importa se o preço das cotas subam ou caiam, receberei o mesmo aluguel de antes.

Alugueis dos Fundos Imobiliários são independentes do preço das cotas.

Mesmo em relação ao preços das cotas, como disse antes, invisto pensando no médio e longo prazos. Eu quero ter daqui a 10 anos, por exemplo, um capital maior do que tenho hoje. Em relação ao preços das cotas, contanto que lá no futuro elas tenham se valorizado, terei feito um bom negócio, não importa o que tenha ocorrido no meio do caminho.

Assim, essas variações que ocorrem o tempo todo, bem como esses períodos de baixa como o que está ocorrendo agora em nada me preocupam.

Se eu invisto em um FII que possui 10 bons imóveis, com vários bons inquilinos, não importa se a cota cair 10%. Ele continuará tendo os mesmos 10 imóveis, os mesmos inquilinos e gerando a mesma renda mensal.

O sobe e desce dos preços ocorre sempre. Caiu agora, daqui a pouco sobe de novo e depois cai de novo.

Eu não perco tempo tentando prever. Escolho bons FIIs que geram boa renda. Para quem ainda não conhece, recomendo o relatório Desmistificando FII para análise e escolha de bons Fundos Imobiliários.

Essa estratégia tem me garantido além crescimento patrimonial continuo, momentos de tranquilidade quando muitos investidores estão desesperados com as quedas da bolsa.

Você já ouviu alguém falar sobre a estratégia de investimento conhecida como Buy and Hold? Não? Falarei sobre ela no presente post e mostrarei como essa estratégia pode ser indicada para a maior parte dos investidores em renda variável.

O que é Buy and Hold?

Buy and hold (comprar e manter) é uma estratégia de investimento na qual um investidor compra ações, ou cotas de fundos imobiliários, e os mantém por um longo período, independentemente das flutuações do mercado.

O investidor que usa essa estratégia leva um certo tempo analisando as empresas ou fundos imobiliários que pretende investir, pois nesse caso o principal são os fundamentos do investimento, e menos os movimentos de preços de curto prazo e indicadores técnicos.

Muitos investidores lendários, como Warren Buffett e Luiz Barsi, elogiam a abordagem de compra e manutenção como ideal para indivíduos que buscam retornos saudáveis a longo prazo.

Se você pesquisar sobre o assunto encontrará muita gente falando dessa estratégia para ações, mas ela também pode ser aplicada em fundos imobiliários.

Basicamente, quem investe utilizando o Buy and Hold analisa bem uma empresa ou um fundos imobiliário. O que importa aqui são as características do negócio e não o preço da ação ou cota.

Por exemplo, se há uma empresa que considero sólida, boa e que apresentou bons resultados no passado, eu compro ações dessa empresa com o enfoque em me tornar sócio dela. Nesse momento o preço da ação não importa, o que importa é que estou me tornando sócio de um negócio lucrativo.

Caso a empresa permaneça com a boa administração e bons resultados, naturalmente, no longo prazo, o preço das ações acompanharão esses bons resultados, de maneira que terei ganho patrimonial com a valorização das ações e com eventuais distribuição de dividendos.

Com FIIs funciona igual. Se há um fundo que possui bons imóveis, é bem administrado e distribui bons proventos, eu compro cotas para me tornar “dono” de parte dele. No longo prazo, o FII seguindo com seus bons resultados fará com que o preço das cotas aumente, bem como poderá incrementar melhores pagamentos de proventos.

A ideia é escolher um bom negócio e se tornar sócio dele. O preço da ação ou cota no momento não importa muito. Estamos olhando por um viés de longo prazo.

Negócios bem administrados e de bons resultados, exceto raras exceções, no futuro estarão valendo mais do que valem hoje. Nesses casos, nos beneficiaremos desse resultado.

Investir é diferente de especular

Uma coisa que deve ficar clara que Buy and Hold é uma estratégia de investimento e não de especulação.

Comprar uma ativo a um preço X, esperar ele subir e vender, é especulação, não investimento.

Deixo claro que não há nada de errado nisso, são apenas estratégias diferentes.

O sentido de investimento que estou falando aqui é de aplicar hoje para, no futuro (longo prazo) possuir um patrimônio maior. O que acontece no meio do caminho não importa muito.

Como funciona o Buy and Hold

A sabedoria do investimento convencional mostra que, com um longo horizonte de tempo, as ações de boas empresas geram um retorno mais alto do que outras classes de ativos.Há, no entanto, algum debate sobre se uma estratégia de compra e manutenção é superior a uma estratégia de comprar e vender ativos o tempo todo.

Ambos os lados têm argumentos válidos, é mais uma questão de objetivos e estilo pessoal.

Logicamente se tivéssemos como prever quando uma ação vai cair ou subir, seria muito fácil ficar milionário em um mês. Todos comprariam e venderia no momento “certo”. O que acontece é ninguém, repito, ninguém (sem informações privilegiadas, o que é crime) sabe quando uma ação vai subir ou cair.

Você pode até fazer prognósticos, mas certeza ninguém tem. Se isso fosse possível só existiriam milionários no mercado financeiro, quando é exatamente o contrário, mais gente perde do que ganha.

Se maioria mais perde do que ganha na bolsa, será que você terá bons resultados investindo como a maioria?

Buy and Hold exige paciência e resistência

Em vez de tratar a ação como um veículo de curto prazo para obter lucro de um dia para o outro, os investidores Buy and Hold mantêm as ações em mercados tanto de alta como de baixa.Assim, esses investidores assumem o risco final de fracasso ou a recompensa suprema.

Exige-se paciência, pois o resultado “supremo”, se vier, será no longo prazo.

Exige resistência, pois, por melhor que seja a empresa ou FII, o preço da ação ou da cota terá vários períodos de alta e de queda, e você precisará resistir para não realizar o lucro nas altas ou realizar o “prejuízo” nas quedas.

Repito, se você possível prever o ideal será vender quando chegasse ao topo e comprar de novo quando chegasse ao fundo do poço, mas eu, pelo menos, não possuo o dom da previsão.

Posso vender a ação antes do “resultado supremo”?

Então, quando utilizamos essa estratégia procuramos escolher bons negócios, nos tornar sócios dele e colher o “resultado supremo” no futuro.

Contudo, empresas e fundos imobiliários não são fixos, eles podem se alterar.

Dessa forma, se eu me tornei sócio comprando ações de uma determinada empresa por ela possuir determinadas características e, no futuro, ela mudar ao ponto de não mais possuir as características que eu julgava boas, nada me impede de vender as ações.

Lembre: Buy and Hold é investir com a mentalidade de se tornar sócio de bons negócios. Se o negócio deixou de ser bom, não tenho razão para continuar sócio dele.

Por que Buy and Hold tende a ser melhor no longo prazo

A lógica é bem simples. Pensemos na taxa básica de juros da economia, a Selic. No momento ela está em 5%. Digamos então que os investimentos em renda fixa tem rentabilidade que gira em torno de 5% ao ano.

Os grandes empresários são os maiores mestres da multiplicação do dinheiro, não é mesmo? As empresas que eles criam devem ter rentabilidade bem acima da Selic, pois não teria sentido ter todos os riscos de abertura e manutenção de uma empresa para obter uma rentabilidade de um investimento de renda fixa.

Dessa forma, grandes empresas bem administradas serão sempre os melhores negócios de uma economia e, no longo prazo, o preço das ações acompanham o resultados obtidos pelo negócio “real”.

Assim, o investidor ganha de duas formas:

Com a valorização das ações no longo prazo, acompanhando os resultados da empresa;

Com os dividendos eventualmente pagos.

Contudo, o que deve ficar claro é que a valorização das ações não é linear, ou seja, não é porque uma empresa é boa que suas ações vão sempre subir. No longo prazo ela deverá estar valendo bem mais do que vale hoje, mas no caminho existirão várias altas e quedas.

Vejamos o exemplo de uma das melhores empresa da bolsa (pelo menos aqui em 2019 🙂 ) a Weg SA.

Suas ações em novembro de 2009 custavam em torno de R$ 5 e agora são cotadas a R$ 26. Valorização de 520% em 10 anos. Contudo, conforme gráfico abaixo, veja como há períodos de alta e de queda. Para o Buy and Hold, o mais importante é empresa se manter boa e suas ações mais subirem do que caírem, no longo prazo:

Concluindo

O Buy and Hold é apenas uma das diversas estratégias para investimento em renda variável. Na minha opinião uma das melhores e que proporcionam resultados mais consistentes e seguros.

Dizendo isso, contudo, não estou negando a validade de outras. O ideal é que o investidor, sempre, escolha a que melhor se adeque aos seus objetivos.

Recebi essa dúvida de alguns leitores e decidi escrever o post. O Invest Fácil Bradesco vale a pena? O que é apl invest? Vamos lá!

O que é o Invest Fácil Bradesco (apl invest)?

Alguns bancos têm um sistema que chamamos de investimento automático, um deles é o Invest Fácil Bradesco.

Como assim investimento automático Valter?

Sob a justificativa de não deixar o “dinheiro parado” na conta corrente, esses bancos fazem com que o dinheiro que cair na sua conta seja automaticamente investido em uma aplicação por eles criada.

No Bradesco, em alguns casos aparece descrito como “apl invest”.

Logicamente, para que isso ocorra, o correntista tem que autorizar.

Contudo, em relação ao Invest Fácil Bradesco há diversas manifestações no Reclame Aqui de pessoas que afirmam que o banco fez essa movimentação sem autorização do correntista. Eu não vou entrar nesse mérito, falarei apenas da aplicação.

Invest Fácil Bradesco vale a pena?

Eu sinceramente não vejo razão para esse tipo de aplicação. Conforme vi em várias reclamações, ao que parece, os atendentes do Bradesco não explicavam muito bem como esse tipo de transação funciona. Dessa forma, muita gente tomava um susto ao consultar o saldo da conta corrente e ver que o dinheiro havia “sumido”.

Sim, as pessoas pensavam que o dinheiro havia sumido, mas, na verdade, ele havia sido aplicado automaticamente no Invest Fácil. Quero acreditar que isso não era feito sem autorização, mas as reclamações são diversas.

Mas enfim, vale a pena ou não?

No Invest Fácil Bradesco o dinheiro sai da conta corrente e é automaticamente aplicado em um CDB. CDBs são os investimentos mais populares dos bancos com diversos prazos e diversas rentabilidades.

O importante é saber encontrar a melhor rentabilidade e também proteger seu dinheiro, como mostro neste artigo.

As características do Invest Fácil Bradesco são, de acordo com a página do banco:

Grau de risco: baixo

Aplicação mínima: R$ 500,00

Baixa automática mínima: R$ 10,00

Saldo mínimo de permanência por certificado: R$ 10,00

É como um “CDB comum”, com a diferença que o dinheiro sai automaticamente da sua conta corrente. Falo mais adiante se vale a pena ou não.

Invest Fácil Bradesco quanto rende?

Seu dinheiro é aplicado em um CDB de liquidez diária com remuneração de X% do CDI.

Assim, o dinheiro aplicado vai ter um rendimento diário, de acordo com o CDI do dia. Para fins de comparação, se você tivesse R$ 1000 na conta corrente e R$ 1000 no Invest Fácil por 10 dias, a conta corrente continuaria com os mesmos R$ 1000 e o Invest Fácil teria o rendimento equivalente a X% do CDI dos 10 dias.

Digamos que o CDI desses 10 dias fosse de 0,10% e a rentabilidade prometida seja de 50% do CDI, seu dinheiro renderia 0,05%, no caso do exemplo, R$ 0,50.

A rentabilidade, ou seja, porcentagem do CDI, é variável, contudo, segundo pesquisei, menor que um CDB comum.

Dessa forma, no meu modo de ver o Invest Fácil Bradesco não vale a pena.

Quero investir, o que fazer?

Pois bem, se você quer somente um lugar para deixar seu dinheiro rendendo diariamente e não parado na conta corrente, você pode, quando o dinheiro cair na sua conta, investi-lo em qualquer CDB ou Fundo DI de liquidez diária e ir resgatando o dinheiro na medida que precisar.

Não há razão para deixar o dinheiro no Invest Fácil se há outras opções que rendem um pouco mais. A diferença é que a aplicação não é automática, dessa forma, você investe no momento que achar adequado. Se você quer fazer seu dinheiro render de maneira segura tem que ler isto.

Fiz também um vídeo sobre o assunto:

Pois bem, (apl invest) Invest Fácil Bradesco vale a pena? No meu entendimento não.

No post de hoje vou mostrar, numericamente, como para o pequeno investidor os investimentos de renda fixa atrelados ao CDI, na maior parte dos casos, são os mais indicados.

Sempre quando me questionam sobre a diferença de rentabilidade entre investimentos de renda fixa, como CDBs, para os renda variável, como ações, digo que investimentos de renda fixa tem rentabilidade mais reduzida, contudo segura e investimentos de renda variável tem maior possibilidade de altas rentabilidades, contudo com mais riscos.

Veja que falei em possibilidade de altas rentabilidades, muitas vezes esse potencial não se converte em rentabilidade efetiva.

Devido ao seu forte fator de variação de preços, investimentos como ações, por exemplo, permitem que realizemos compras com um determinado preço e vendamos posteriormente com um preço maior. Devido à essa facilidade de comprar e vender, tendo lucro, esses investimentos realmente permitem ganhos maiores do que qualquer investimento em renda fixa.

Contudo, essa tarefa de analisar os momentos oportunos para comprar e vender nem sempre são fáceis de identificar para o pequeno investidor. As análises feitas são diversas e nem sempre o pequeno investidor tem conhecimento ou tempo para fazê-las.

Além dessa técnica de comprar barato e vender mais caro, muitos especialistas dizem que ações são investimentos adequado para o longo prazo. Ou seja, pregam que: se você comprar uma ação de uma empresa de qualidade hoje, daqui a 5 anos o preço da ação terá crescido.

Em alguns casos isso realmente acontece, mas não é uma regra, principalmente em se tratando de Brasil. Nos EUA, por exemplo, ações de boas empresas normalmente apresentam crescimento sólido com o passar dos anos. Aqui no Brasil, principalmente devidos às constantes turbulências políticas e econômicas, muitas vezes até boas empresas tem o valor da ação afetado negativamente.

Vou analisar aqui alguns investimentos de maneira isolada para mostrar que, no longo prazo, os investimentos mais seguros da renda fixa apresentam-se mais rentáveis do que os de renda variável. O prazo considerado será de 5 anos, do dia 20/06/2013 a 20/06/2018.

Ações da Petrobras – PETR4

As ações da Petrobrás são das mais negociadas na bolsa brasileira. Vamos ver seu desempenho nos últimos anos?

No dia 20/06/2013 uma ação PETR4 estava cotada em R$ 17,02.

No dia 20/06/2018 uma ação PETR4 estava cotada em R$ 16,21.

Conforme gráfico abaixo. Você pode ver como ação passou por diversos períodos de altas e outros de queda. Quem comprou em um dos períodos de queda e vendeu em um dos de alta pode ter obtido alta rentabilidade. Do mesmo modo, quem comprou no dia 5/02/2016 por R$ 4,54, por exemplo, estará no momento com uma rentabilidade de 257,04%. Essa é a rentabilidade do momento, no futuro pode ser maior ou menor. Frise, também, que trata-se de um exemplo de compra em um momento muito específico, com preços bem baixos.

Mas alguém que simplesmente comprou a ação há cinco anos e “segurou” até o momento teve uma perda de -4,75%. Ou seja, o dinheiro permaneceu investido por 5 anos e a pessoa está em situação de perda, embora a ação tenha passado por períodos de alta durante esse prazo.

Logicamente essa situação pode se alterar no futuro. O preço da ação pode voltar a subir e o investidor pode passar a ter boa rentabilidade, mas não há nenhuma garantia disso.

Dessa forma, comprar uma ação e simplesmente “segurar” nem sempre é garantia de bom resultado.

Ações da VALE – VALE3

Outra ação também bastante negociada na bolsa.

No dia 20/06/2013 uma ação VALE 3 estava cotada em R$ 30,95.

No dia 20/06/2018 uma ação VALE 3 estava cotada em R$ 48,81.

Conforme visto no gráfico, a ação passou por vários períodos de alta e de baixa.

Contudo, quem está com a ação VALE 3, há 5 anos, tem uma rentabilidade atual de 57,7%.

Boa rentabilidade, não é mesmo? Siga com a leitura.

Investimentos atrelados ao CDI

Boa parte dos investimentos em renda fixa no Brasil são vinculados ao CDI. Quando você houve falar que tal CDB oferece 80% do CDI quer dizer que, no final do prazo do investimento, será apurado o CDI do período e a rentabilidade será de 80% disso.

Vários investimentos em renda fixa como LCI, LCA, CDB ou LC oferecem rentabilidades de 100%, 110%, 120% … do CDI. Esse percentual varia de banco para banco e de investimento para investimento. Para quem tem conta em corretora, basta fazer login na mesma e verificar os investimentos disponíveis, você encontrará vários com as rentabilidade acima citadas.

Pois bem, mas para fins de comparação, vamos utilizar um investimento que oferecesse, há cinco anos, 100% do CDI.

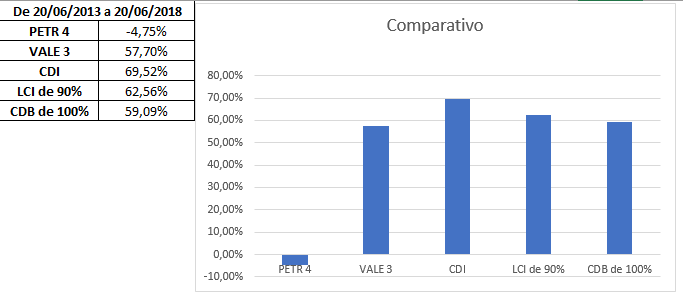

Conforme imagem abaixo, esse investimento teria rentabilidade de 69,52% em 5 anos.

Investimentos como LCI e LCA são isentos de imposto de renda, então a rentabilidade líquida seria mesmo de 69,52% em 5 anos. Mas você pode falar: “Valter, nem sempre é fácil encontrar LCI e LCA de 100% do CDI”. Verdade, pelo menos para investimentos menores. Consideremos, então, um LCI de 90% do CDI: a rentabilidade seria de 62,56%.

Quanto ao CDB, há incidência de 15% de IR após 2 anos de investimentos. Dessa forma, descontando-se o IR da rentabilidade obtida, você ainda teria de ganho líquido 59,09% em um CDB de 100% do CDI.

Frise-se que o CDI caiu bastante nos últimos anos acompanhando a taxa Selic que já foi de mais de 14% e hoje beira os 6%. Mesmo assim, a rentabilidade de um simples CDB de 100% do CDI foi superior às ações antes analisadas.

Importante ressaltar, também, que os investimentos em renda fixa citados possuem garantia do FGC, de maneira que, mesmo que o banco que você investiu venha a falir, você estaria segurado até o valor de R$ 250 mil.

Além disso, esses investimentos tem crescimento linear, não passando por períodos de queda e altas como as ações, sendo, portanto, mais seguros e previsíveis.

Veja o gráfico abaixo comparando o resultado, em 5 anos, do CDI, LCI de 90%, CDB de 100%, PETR 4, VALE 3.

Conclusão

O que quero dizer com isso tudo?

Estou falando que ações da VALE são melhores que da Petrobrás? Não.

Estou dizendo para você não investir em ações? Não.

O que quis provar é que ações são investimentos que exigem maior acompanhamento e atenção por parte do investidor. Investir achando que o simples passar dos anos vai garantir boa rentabilidade é um erro. Não há qualquer garantia.

Se você investir em qualquer ação hoje poderá ter ganhos daqui a 3 anos, perda daqui a 5, ganhos daqui a 7, perda daqui a 10… enfim. Não há garantia.

Eu recomendo investimento em ações para quem vai, de alguma forma, acompanhar os períodos bons para compra e bons para venda.

Como você viu, mesmo aplicações de renda fixa com rentabilidade considerada baixa, em 5 anos, foram mais rentáveis do que duas das ações mais negociadas no Brasil.

Para pequenos investidores eu recomendo, basicamente, montar uma carteira de investimentos com papéis de baixo a moderado risco e prazos de liquidez diferentes.

Mesmo você que está disposto a suportar mais riscos, o recomendável é que coloque investimentos mais arrojados, como ações por exemplo, dentro de uma carteira composta por outros tipos de investimentos.

Quando falamos em investimentos em renda fixa, quase que invariavelmente, recomendamos que o investidor fuja dos grandes bancos, pois os menores normalmente oferecem papeis com melhores rentabilidades. Dentre esses bancos, normalmente recebo perguntas sobre se o Banco Sofisa é confiável?

Em razão disso, dedicarei o presente post a falar um pouco sobre o Banco Sofisa e os investimentos que o mesmo disponibiliza no momento.

Embora o Banco Sofisa tenha sido fundado na década de 1960, foi em 2011 que aconteceu sua maior popularização com a criação do chamado “Sofisa Direto”, qual passou a oferecer abertura de conta totalmente digital e com diversas opções de investimentos sobre os quais falo agora.

Importante frisar que o adequado é nunca investir em um só banco, clique aqui e aprenda mais.

Siga a leitura, falo sobre os investimentos e confiabilidade do banco.

CDB do Banco Sofisa

O Banco Sofisa, normalmente, oferece CDBs com rentabilidades pré e pós fixadas. Ressalto que a disponibilidade dos CDBs varia de período para período, de forma que, para ver os que estão disponíveis no momento, acesse a página oficial do Banco.

No momento que atualizo este post, há disponibilidade dos CDBs abaixo descritos:

CDB com liquidez diária: Rendimento a partir de 115% do CDI e pode ser movimentado todo dia;

CDB Pós-fixado: Rendimento a partir de 121% do CDI e o resgate pode ser feito no vencimento;

CDB Prefixado: Rentabilidade fixa definida no momento da aplicação. Prazos de 6 meses a 5 anos;

CDB IPCA: Rentabilidade acompanha a inflação. Prazos de 1 a 4 anos;

CDB Max 60/180: Liquidez diária após o prazo de 60 ou 180 dias.

Como é o normal em investimentos em CDB, quanto maior o prazo da aplicação, maior é a rentabilidade oferecida.

Chamo atenção para o CDB Sofisa com liquidez diária. Esse é uma ótima alternativa em comparação com o Tesouro Selic. Ambos têm rentabilidade e liquidez diárias, ou seja, a cada dia seu dinheiro rende um pouco e não há prazo mínimo para retirada.

Assim, se você aplicar R$ 1000,00 e deixar lá por 5 dias, por exemplo, terá a rentabilidade de 100% do CDI desses 5 dias. Uma diferença do CDB Sofisa de liquidez diária para o Tesouro Selic é que neste você paga a taxa da Bovespa e no Sofisa não.

Em relação aos outros você deve se atentar ao prazo. Lembre-se que, aplicando em um CDB com prazo fixo, embora a rentabilidade seja maior, você somente conseguirá resgatar seu dinheiro após o prazo.

Como todos os CDBs, há incidência de Imposto de Renda sobre a rentabilidade. A tabela é regressiva, ou seja, quanto maior o prazo, menor o imposto pago. O IR é descontado somente no momento que você fizer o resgate do investimento.

O Banco Sofisa oferece LCI e LCA nas modalidades pré e pós fixadas. Clique aqui para acessar.

Esses tipos de investimentos são disponibilizados de acordo com o lastro disponível, ou seja, essa aplicação está disponível em alguns momentos e em outros não.

Lembramos que LCIs e LCAs são isentos de imposto de renda e também possuem garantia do FGC até R$ 250 mil por CPF.

O Banco Sofisa Direto é confiável?

O Banco Sofisa já está há diversos anos estabelecido no mercado e apresenta boa solidez (apresentou lucro nos últimos 3 anos).

Além disso, os investimentos oferecidos possuem garantia do FGC até R$ 250 mil, ou seja, mesmo se o banco quebrar, até esse valor, você estaria garantido.

Portanto, em razão do apresentado, consideramos que o Banco Sofisa Direto é confiável para investimentos.

Gerenciar o consentimento

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.