O COE – Certificado de Operações Estruturadas é um investimento que, embora seja uma ótima forma de diversificação, ainda é pouco utilizado no Brasil, principalmente em razão da falta de informação e da certa má vontade dos bancos em orientarem corretamente seus clientes.

Como funciona o COE – Certificado de Operações Estruturadas

Quando você aplica em um COE você adquire um título emitido por um banco, assim como como ocorre em um CDB ou LCI. A diferença do COE é que o banco pega esse capital investido e aplica parte em títulos de renda fixa (baixo risco e menor rentabilidade) e outra parte em títulos de renda variável (maior risco e maior rentabilidade).

Varia de COE para COE, mas, de modo geral, os bancos aplicam o capital investido em:

- Ações nacionais e estrangeiras;

- Índices da Bovespa e bolsas estrangeiras

- Taxas de juros;

- Moedas; e

- Commodities.

O que torna o COE um investimento diferente dos demais é que o mesmo, embora possua parte do capital investido em renda variável e, portanto, com risco, pode oferecer garantia ao investido. Dessa forma, se você investir em um COE protegido e ele tiver rentabilidade positiva, você fica com o seu capital investido mais o “lucro” e, se o resultado for negativo, você recebe, no mínimo, o que você investiu de volta.

Essa característica é um diferencial importante. Investir somente em renda fixa é seguro, contudo, as rentabilidades são baixas. Investir em renda variável pode ser muito mais rentável, no entanto, é bem mais arriscado e pode levar a perdas. Quem investe em COE – Certificado de Operações Estruturadas obtém o melhor dos dois mundos, pois o COE oferece segurança e possibilidade de altos ganhos, já que parte do capital é aplicada em renda variável.

Quais os tipos de COE existentes?

- Nominal Protegido: Nesse COE, aconteça o que acontecer, o investidor recebe, no mínimo, o valor que investiu. Ou seja, mesmo se a parte variável do investimento for negativa, você não terá perdas. Caso o resultado seja positivo, você fica com a rentabilidade obtida.

- Nominal em Risco: Nesse tipo o investidor não tem garantia quanto à perda do capital, ou seja, pode perder tudo o que investiu.

No geral, os COE – Certificado de Operações Estruturadas oferecidos são do primeiro tipo, ou seja, com a garantia de proteção ao capital. Ao contratar um COE fique atento para ver qual dos tipos está sendo contratado. Essa informação consta do DIE – Documento de Informações Essenciais, que deve, obrigatoriamente, ser-lhe fornecido pelo banco ou corretora. No DIE, além do tipo do COE, devem constar:

- O banco emissor;

- Prazo;

- Rentabilidade; e

- Formas de ganhos ou perdas.

COE é registrado na CETIP?

Sim. Os COEs emitidos pelos bancos devem ser registrados na Cetip, o que garante maior segurança ao investimento. Verifique se sua corretora possui o selo da Cetip, com isso você garante que seu capital está aplicado em seu nome e CPF.

Tributação do COE – Certificado de Operações Estruturadas

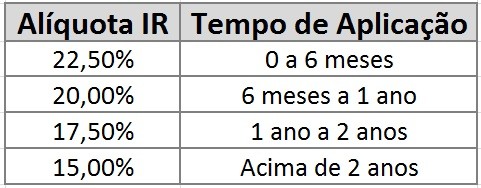

Sobre a rentabilidade do COE incide imposto de renda com tabela regressiva, assim como ocorre com CDBs, Títulos do Tesouro Direto e outros investimentos de renda fixa. Assim, quanto maior o prazo, menor o Imposto de Renda. Uma vantagem é que você não precisa calcular e/ou recolher o Imposto de Renda referente ao investimento. No final do prazo, você já receberá o valor líquido.

Vantagens e Desvantagens do COE

Vejamos, abaixo, os pontos positivos e negativos do COE.

Vantagens:

- Não possui taxas;

- Possibilidade de proteção contra perdas;

- Possibilidade de altas rentabilidades;

- Imposto de renda regressivo;

- Diversificação com investimentos “sofisticados” como câmbio e mercado estrangeiro; e

- Diferentes tipos de COEs para diferentes perfis de investidor.

Desvantagens:

- Não possui liquidez diária. Se você resgatar antes, há risco de perdas;

- Não possui garantia do FGC – Fundo Garantidor de Créditos; e

- Alguns possuem limite de ganho máximo;

Rentabilidade, prazos e valor mínimo

Rentabilidade: Como falei antes, o capital aplicado no COE será investido parte em títulos de renda fixa e parte em renda variável. A rentabilidade dependerá do desempenho desses papeis. Na verdade, como em renda fixa o risco é pequeno, o que acabará por definir o desempenho total serão as aplicações em renda variável como ações e moedas. Além disso, muitos COEs limitam o ganho máximo.

Valor mínimo: Quem define o valor mínimo é o banco emissor do COE – Certificado de Operações Estruturadas. No geral, são valores acima de 10 mil reais.

Prazo: Também é definido pelo emissor. Normalmente são superiores a 6 meses.

Funcionamento na prática: proteção de perda e limitação de ganho – exemplo.

Pois bem, agora que você viu os conceitos gerais vamos ver como funciona um COE na prática através de um exemplo.

Lembrando, trata-se de um exemplo, estou utilizando um “COE fictício” e bastante simplificado.

Vou mostrar o funcionamento somente da “parte variável” do COE, já que quanto à parte fixa acredito que não haja dúvida.

Digamos que você investiu em um COE com prazo de um ano, que o mesmo tenha proteção contra perdas, limitação de ganhos em 20% e que esse COE tenha aplicado a parte variável do seu dinheiro em ações da empresa X. No momento da aplicação, as ações custavam R$ 10,00.

- Cenário 1: após um ano, as ações estão em R$ 5,00. Mesmo com a desvalorização de 50%, como o COE oferecia garantia, você receberá seu capital de volta, sem perdas nem ganhos.

- Cenário 2: após um ano, as ações da empresa estão em R$ 11,50. Nesse caso, você teria uma rentabilidade de 15%.

- Cenário 3: após um ano, as ações da empresa custam R$ 15,00. Como há uma limitação de ganho em 20%, mesmo a rentabilidade da ação tendo sido de 50%, você só receberá os 20% da limitação.

Ressalto: utilizei um exemplo muito simplificado, na prática, um COE investe em uma quantidade maior de papeis e a limitação pode funcionar de forma diferente, atrelado a um índice, por exemplo.

Então Valter, como investir em COE – Certificado de Operações Estruturadas?

Veja com sua corretora de investimentos se ela oferece esse tipo de aplicação. Caso ofereça, veja as características como investimento mínimo, prazo e rentabilidade e, caso goste, faça a aplicação normalmente, assim como em CDBs, LCIs etc.

Na verdade, para se obter boas rentabilidades, não devemos aplicar em um só investimento. O correto é que tenhamos uma carteira de investimentos feita de acordo com o nosso perfil. A Magnetis faz esse trabalho gratuitamente e online. Você pode criar uma conta gratuita clicando aqui e verificar que tipo de investimentos eles lhe recomendam. Você não é obrigado a investir em nada, por isso recomendo criar uma conta e ver se lhe agrada.

Não sei até quando uma ferramenta tão boa vai continuar sendo gratuita, por isso recomendo que você aproveite logo. Repetindo, você não é obrigado a investir em nada e a abertura da conta é totalmente gratuita e online, clique aqui e confira.