Você sabe o que é e como funcionam a Letras de Câmbio? Não? Vou falar sobre esse ótimo investimento no presente post.

O que é Letra de Cambio – LC?

As letras de câmbio são títulos disponibilizados por sociedades de crédito, financiamento e investimentos. Essas sociedades são conhecidas popularmente como financeiras, como a Crefisa, por exemplo.

Para fins de comparação, investindo em um CDB você empresta dinheiro para um banco, investindo em uma letra de câmbio você empresta dinheiro para uma financeira.

As letras de câmbio são títulos de renda fixa que, normalmente, possuem rentabilidades maiores que os CDBs. Isso ocorre pelo fato da atividade de uma financeira ser um pouco mais arriscada do que a de um banco e, em razão disso, as financeiras oferecem melhores rentabilidades a seus investidores, a fim de atrair mais aplicações.

A lógica do sistema é simples: você empresa dinheiro para a financeira e esta empresta dinheiro para outras pessoas físicas ou jurídicas. Logicamente, a taxa de juros que a financeiras nos paga é menor do que ela cobra dos tomadores de empréstimo.

Letra de Câmbio – LC é uma aplicação segura para o investidor?

A Letra de Câmbio – LC possui garantia do FGC – Fundo Garantidor de Crédito, até R$ 250.000,00 (duzentos e cinquenta mil reais), ou seja, a mesma garantia da poupança, LCIs, LCAs e CDBs.

Não importa a financeira na qual você invista, até R$ 250.000,00 você está garantido. Dessa forma, mesmo que a financeira quebre, por exemplo, você tem garantia de receber do FGC até o limite citado.

Como falei antes, a financeira usa o investimento obtido com as LCs para emprestar a algum tomador de recursos. Contudo, caso o tomador de empréstimo não pague a dívida, a responsabilidade é totalmente arcada pela financeira, ou seja, mesmo não recebendo os empréstimos concedidos, ela terá que pagar seu investimento da mesma forma.

Com base no exposto, o investimento em LC é considerado de baixo risco.

Prazo da Letra de Câmbio – LC

Diferentes financeiras emitem diferentes letras de câmbio com diversos prazos, ou seja, não existe um prazo específico para esse tipo de investimento.

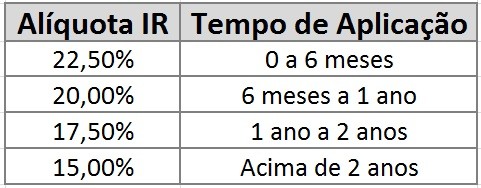

Em condições normais, quanto maior o prazo de carência, maior a rentabilidade oferecida. Além disso, como você verá mais adiante, quanto maior o prazo, menor o IR pago.

Importante ressaltar que caso você invista em uma LC com prazo de 3 anos, por exemplo, você só poderá resgatar o dinheiro após esse prazo.

Existem alguma LCs de prazos menores e de liquidez diária, contudo, essas normalmente oferecem menores rentabilidades.

Rentabilidade das Letras de Câmbio

As letras de câmbio possuem, basicamente, três tipos de rentabilidades: pré-fixada, pós-fixada e mista.

- Letra de Câmbio pós-fixada: a rentabilidade é atrelada a um determinado índice, normalmente, o CDI (o que é CDI). Dessa forma, você só saberá a rentabilidade exata do seu investimento no final do mesmo. Por exemplo, se você investir em uma LC que pague 110% do CDI e esse índice ficar em 13,5% a.a., sua rentabilidade bruta seria de 14,85% a.a.

- Letra de Câmbio pré-fixada: Você conhece a rentabilidade exata do seu investimento já no momento da aplicação. Dessa forma, esse tipo de investimento independe de mudanças na taxa de juros, ou seja, se você aplicou com uma rentabilidade de 13% a.a., mesmo se a taxa de juros durante o ano subir ou cair, nada mudará na sua rentabilidade.

- Letra de Câmbio mista: Esse tipo de LC tem parte da rentabilidade pré-fixada e parte pós-fixada. Por exemplo, uma LC pode oferecer uma rentabilidade de 8%+IPCA. Dessa forma, se o IPCA do ano for de 6%, por exemplo, você teria uma rentabilidade de 14%a.a (6+8).

Na verdade, para se obter boas rentabilidades, não devemos aplicar em um só investimento. O correto é que tenhamos uma carteira de investimentos feita de acordo com o nosso perfil. A Magnetis faz esse trabalho gratuitamente e online. Você pode criar uma conta gratuita clicando aqui e verificar que tipo de investimentos eles lhe recomendam. Você não é obrigado a investir em nada, por isso recomendo criar uma conta e ver se lhe agrada.

Não sei até quando uma ferramenta tão boa vai continuar sendo gratuita, por isso recomendo que você aproveite logo. Repetindo, você não é obrigado a investir em nada e a abertura da conta é totalmente gratuita e online, clique aqui e confira.

Imposto de Renda sobre as Letras de Câmbio – LC

Ao contrário de investimentos como LCA e LCI, incide Imposto de Renda sobre a rentabilidade das Letras de Câmbio – LCs.

Contudo, isso não necessariamente é ruim, assim como expliquei no post: LCI nem sempre é melhor que CDB.

O que você deve ficar atento é que, devido à incidência de IR, você só deve aplicar em uma LC que tenha uma rentabilidade realmente alta para que, mesmo descontando-se o IR, ela ainda seja superior a outros investimentos.

Como alguns leitores já me questionaram em relação ao procedimento para pagar o IR dos investimentos, gostaria de deixar claro que em aplicações de renda fixa como LCs, CDBs e Tesouro Direto, referido imposto é retido na fonte, ou seja, você já receberá o montante líquido. Nenhum procedimento para pagamento de IR é necessário por parte do investidor.

Assim como outros investimentos do tipo, o IR sobre a rentabilidade das LCs é regressivo, ou seja, quanto maior o prazo, menor o imposto.

Exemplo de rentabilidade de uma LC

A título de exemplo, vou colocar aqui uma simulação feita no dia 28/12/2016, de um investimento em uma Letra de Câmbio da Omni Financeira. É sempre bom lembrar que esses valores podem ser alterados com o tempo, portanto, no momento que você estiver lendo este post, é possível que as informações não sejam mais as mesmas.

A LC oferecida possui rentabilidade pós-fixada de 116% do CDI, investimento mínimo de R$2.000,00 e prazo de 721 dias. O resultado da simulação foi o seguinte:

Simulação realizada com o CDI de 13,63 em 28/12/2016. Simulei um investimento de R$ 10.000,00.

Como você viu, rentabilidade de R$ 2.899,36, ou 28,99%, o que equivale a 13,78% a.a.

Essa é uma ótima rentabilidade para uma aplicação com investimento mínimo de apenas R$ 2.000,00. Importante ressaltar que o prazo dessa LC é de 721 dias, ou seja, você só poderá resgatar o dinheiro após esse prazo.

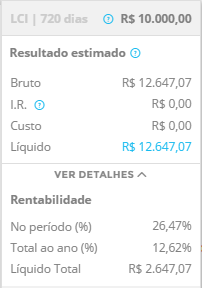

Para fins de comparação, simulei uma LCI (isenta de IR) do Banco ABC. A mesma possui investimento mínimo de R$ 10.000,00, prazo de 720 dias, e rentabilidade de 93% do CDI. O resultado foi o seguinte.

Como você verificou, a LCI renderia 12,62% a.a. enquanto a LC renderia 13,78% a.a. Esse exemplo serve para mostrar como o fato de incidir Imposto de Renda sobre a rentabilidade da letra de câmbio não necessariamente o torna um investimento pior.

Como sua rentabilidade é alta, mesmo após descontado o IR, a retorno líquido foi maior do que um investimento isento de Imposto de Renda.

Concluindo…

Como gosto sempre de deixar claro. O investimento mais seguro de uma economia “normal” são os títulos públicos.

Dessa forma, você deve sempre comparar a rentabilidade obtida com aplicações nos bancos com um título de características parecidas no Tesouro Direto. Se o título do tesouro for mais rentável, não há razão para investir no título privado.

Contudo, como você viu neste post, Letra de Câmbio – LC é uma ótima opção de investimento.

Obrigado pela explanação.

Obrigado pelo comentário Alexandre, abraço.

Ótimo conteúdo Valter, estava querendo saber mais sobre esse investimento, ajudou muito.

Obrigado Thiago, abraço!

Parabéns mais uma vez pelo post. Sempre acompanho seus arquivos e os considero excelentes, porém, acompanhando suas teorias e seus artigos com a prática, vejo uma oscilação nas taxas no mercado, por exemplo, em 2015 e 2016 era mais vantajoso investir em renda fixa, as taxas chegaram a quase 15% a. a. e hoje em 2017 estão pouco mais que 13%. Gostaria de saber os sobre os melhores momentos para se investir em renda fixa. Desde já o parabenizo !

Olá Dirceu, varia muito de acordo com o capital investido e do prazo da aplicação. Abrindo uma conta em corretoras como a XP e a Rico, por exemplo, você verá diversas opções de investimentos, podendo comparar o melhor para a sua situação. Abraço.

muito obrigado

Valter, parabéns pelo post. Você consegue explicar assuntos “do mundo financeiro” de uma forma muito simples onde pessoas totalmente leigas conseguem entender, algo raro nesta área.

Grande abraço

Obrigado Rafael, abraço!