É isso, investimentos não lhe deixarão rico! Quer entender a razão? Prossiga com a leitura que eu explico melhor! Vou lhe mostrar que os investimentos comuns não lhe deixarão rico, mas no final mostro qual é o melhor investimento que você pode fazer.

Você pode estar pensando nesse momento:

Este é um blog totalmente dedicado a investimentos e o cara vem me falar que investimentos não me deixarão rico?

Pois é, mas essa é a realidade, pelo menos em parte.

Antes de explicar a razão, vamos relembrar o básico de como funciona um orçamento.

Como funciona um orçamento familiar

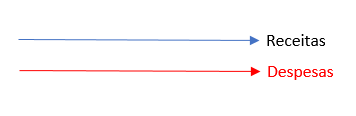

Nosso orçamento tem, no geral, duas linhas: Receitas e despesas.

Essas duas linhas podem gerar três situações:

Receitas maiores que despesas

Receitas iguais às despesas

Receitas menores do que as despesas

A primeira hipótese é boa, a segunda é neutra e a terceira é negativa.

Alguém que possui dinheiro para investir, em condições normais, deve estar enquadrado na primeira hipótese, ou seja, possui receitas maiores que suas despesas e pega parte dessa “sobra” e investe, não é mesmo?

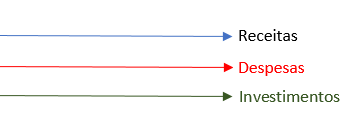

Pois bem, a partir daí cria-se uma terceira linha.

A terceira linha

Começando a investir você cria uma terceira linha, a dos seus investimentos:

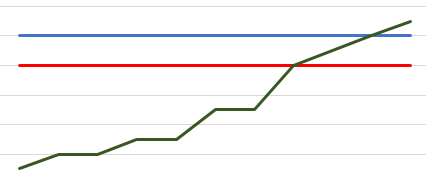

Se você passa a investir, mês a mês, e não retira os juros obtidos, com o tempo, a lógica é que a terceira linha dos investimentos chegue a superar a das despesas e, quem sabe a das receitas.

Isso seria o que se pode chamar de riqueza financeira: possuir um capital que gere, de juros, o suficiente para cobrir todas as suas despesas.

Nesse cenário, você poderia considerar que alcançou a liberdade financeira, pois, mesmo se não trabalhasse, conseguiria suprir suas necessidades com folga.

No entanto, na imagem você percebe, também, que a linha das receitas e das despesas permaneceu constante. Isso acontece normalmente?

Não!

Na prática o dia a dia das pessoas não funciona assim. Nossa vida financeira é bastante dinâmica com diversas alterações de ganhos e gastos.

Além disso, a economia do Brasil não é das mais estáveis, de forma que o valor do dinheiro varia muito com o tempo.

Dessa forma, para alcançar a sonhada liberdade financeira o ideal é que minhas receitas e meus investimentos cresçam em maior vulto do que minhas despesas. Pois sim, exceto em raras exceções, as despesas também vão crescer.

Assim, fica claro que o tempo que eu demorarei para alcançar esse estado de liberdade financeira depende do quanto crescem minha renda e meus investimentos.

Considerando que investimos somente uma parte menor do que temos de receita e considerando que nossas despesas, no geral, são “proporcionais” aos nossos ganhos, por melhor investidor que você seja, demorará muito tempo para que seu capital investido, por si só, gere juros maiores que suas despesas.

Por isso, quando eu disse que investimentos normais não lhe deixarão rico, na verdade eu quis dizer que somente investimentos normais não lhe deixarão rico.

Há pessoas que pregam que você tem que levar uma vida limitada no período de “acumulação” para, no futuro, colher os resultados.

Eu não critico, cada um deve levar a vida que entender melhor, contudo, penso diferente.

Eu posso viver bem enquanto caminho para a liberdade financeira e para alcançar essa liberdade terei que fazer o melhor investimento de todos, todos os dias.

Esse sim é capaz de levar qualquer um a riqueza e está disponível a todos.

O melhor investimento de todos

Você sabe qual é o melhor investimento de todos e que é capaz de conduzir qualquer um à riqueza?

Olhe no espelho, é você mesmo!

Entendeu? Não?

Funciona assim.

Você é o gerador de resultados para sua vida, em todos os aspectos.

Se você é um funcionário, sua renda é advinda do seu trabalho.

Se você empreende, sua renda vem do seu negócio, administrado por você.

De toda forma você é o ativo principal gerador de capital para o seu orçamento.

Lembra das linhas do orçamento?

Então, você é o mecanismo que determina o quanto aquela linha cresce, ou, às vezes, diminui.

Se a linha das receitas aumenta e você aumenta junto a dos investimentos, a velocidade de crescimento da terceira linha é maior e, em menor prazo, você alcança a liberdade financeira.

Mais receita, gera mais investimento, que gera mais juros….

Como disse, os investimentos comuns, sozinhos, por melhores que sejam, levarão muito tempo até lhe conduzirem à liberdade.

Sendo você o seu principal ativo, invista no seu crescimento pessoal. Muita gente não enxerga isso e desanima no caminho rumo a liberdade, pois vê que seu capital está crescendo “devagar”.

Se você se torna uma pessoa “maior”, seja lá qual for a sua atividade, consegue gerar mais receita e aumentar seus investimentos.

O caminho do crescimento pessoal tem que ser constante, ou seja, devemos estar em processo de aprendizado o tempo todo, mesmo que não consigamos ver onde isso melhorará nossa vida de imediato. O seu “eu do futuro” agradecerá o aprendizado que o seu “eu de hoje” obtiver.

Não importa o ramo no qual você atua. O que é preciso fazer para se tornar um profissional melhor do que você é hoje? Reflita sobre e faça o necessário!

Eu, pessoalmente, procuro estar sempre lendo livros novos e fazendo algum curso de aperfeiçoamento, o tempo inteiro. Termino um e começo outro.

Esse processo de crescimento pessoal lhe torna uma pessoa “maior”, o que lhe faz enxergar oportunidades que, sem o melhoramento, você não veria. É incrível a quantidade de oportunidades que surgem quando possuímos uma quantidade maior de conhecimento que nos permitem enxergá-las.

Além de aumentar seu ângulo de visão para enxergar oportunidades, estar em constante evolução o deixa mais apto a aproveitar as oportunidades. Isso é importante, pois, de nada adianta eu enxergar uma chance de crescimento se eu não possuir as qualidade e requisitos necessários para aproveitar.

Por isso o maior investimento que você pode fazer é em si mesmo. Faça cursos, treinamentos, leia livros, enfim, faça o que for necessário para ser um profissional melhor, seja em qual área for. Não se contente em ser mediano.

Lembre-se: você é o principal ativo do seu orçamento, fazer esse ativo (você) crescer, fará com que aumente a linha das receitas e consequentemente dos investimentos.

Certo, mas e os investimentos financeiros, não é importante escolher os certos?

Sim, eles são uma parte do processo, mas não a parte principal.

Tenho uma frase que resume isso: investimentos não lhe deixarão rico, mas sem eles não é possível enriquecer.

Confuso?

Vou explicar nos próximo post o papel dos investimentos no processo de alcançar a liberdade financeira.

Possuir uma boa gestão financeira pessoal é extrema importância para uma vida adulta saudável, seja você um investidor ou não. Gerir bem seu dinheiro, organizando seus ganhos e gastos, melhora inclusive outras áreas da sua vida, pois como sabemos, ter dificuldades com dinheiro potencializa os demais problemas do nosso cotidiano.

Assim, não importa se sua renda é de reais ou de milhões, é importante entender pelo menos o básico de gestão financeira pessoal. Se isso não lhe deixar rico, pelo menos vai impedir que você “vá à falência”.

Já escrevi outros posts sobre controle financeiro pessoal, neste aqui vou me limitar às 5 dicas de gestão financeira pessoal.

Basicamente nossas fontes de renda principais são oriundas de trabalho assalariado ou como empresários. Mais adiante vou falar de rendas alternativas.

Trabalho assalariado

Se você trabalha como funcionário sua renda é seu salário. Se você entende que esse salário é bom para você ótimo, permaneça com ele.

O salário que você recebe hoje está adequado para você? Não? Então você precisa fazer algo.

Muita gente perde anos da sua vida esperando que algo de mágico vá acontecer e, de uma hora para outra, mude sua realidade.

Sinto desanimá-lo, mas essa não é a regra.

Não dá para passar a vida inteira contando com uma exceção não é mesmo? A regra é que mudanças em nossa vida ocorram depois de tomarmos alguma atitude.

Em relação ao salário não há muitas opções. Ou você procura aumentar seu salário em seu emprego atual ou você procura um emprego que pague melhor.

Valter, como faço para aumentar meu salário?

Varia de emprego para emprego. Em alguns você vai precisar trabalhar mais e/ou melhor; em outros você vai precisar melhorar sua qualificação para conseguir uma promoção. Há empregos que pagam por produção, nesse caso, se você trabalhar mais e conseguir melhores resultados sua renda será maior. Em outros não importa se você trabalha muito ou pouco, o salário é fixo, nesse caso, o ideal é conseguir uma promoção para um cargo de melhor salário. Trabalhar bem e possuir qualificação específica normalmente facilitam esse processo.

Valter, no meu emprego não há possibilidade nem de ganhar mais por produção, nem de conseguir promoção.

Nesse caso, se você realmente quer uma renda principal maior terá que conseguir um novo emprego.

Se você, por algum motivo, não quer ou não pode trocar de emprego no momento, siga a leitura que mais adiante falo sobre alguns exemplos de como conseguir renda extra.

Como sempre digo, a posição que estamos hoje é a que merecemos estar. Se quisermos passar para outro padrão, devemos nos tornar pessoas de outro padrão.

Empreendedorismo

Quanto aos empreendedores é difícil falar sobre dicas específicas, pois cada tipo de negócio exige condutas específicas.

Contudo, no geral, quando fazermos algo que gostamos os resultados tendem a ser melhores. Se os resultados do seu empreendimento não estão sendo como você esperava, é importante gastar um tempo identificando a razão: faltam clientes? Os custos são altos? Os preços do seu serviço ou produto estão adequados? Você já inseriu seu negócio no mundo digital? Você separa o dinheiro da empresa do seu orçamento pessoal?

Enfim, cada um deverá identificar o que está acontecendo no seu caso particular. Raros negócios estão rendendo o seu máximo, na maioria dos casos há boa margem de melhora. Existem diversos cursos sobre administração de negócios. Não importa se você é um pequeno empreendedor ou sócio de uma grande empresa, já vi empresas lucrativas “quebrarem” por má administração. Leve isso muito a sério.

Fazer um curso de administração empresarial não é gasto nesse caso, é investimento.

Quando se trata de aumentar a renda, o empreendedor é ainda mais responsável que o assalariado, pois tudo, tudo mesmo, depende dele.

2ª Invista em você mesmo

Citando a mim mesmo 🙂 :

“a posição que estamos hoje é a que merecemos estar. Se quisermos passar para outro padrão, devemos nos tornar pessoas de outro padrão”

Não há profissional pronto, em nenhuma área, não importa se você é assalariado ou empreendedor.

Investir em conhecimento é um dos melhores investimentos que podemos fazer.

Eu digo que quanto mais você aprende mais você cresce como pessoa e “Pessoas maiores” conseguem maiores resultados, por isso jamais podemos parar quando o assunto é treinamento e conhecimento.

Atualmente, com a internet, a disponibilidade de cursos e treinamentos em todas as áreas é enorme.

Se você está há anos parado e acha que seus ganhos não estão aumentando como você gostaria, é importante perceber que não é só coincidência.

Além disso, investir em treinamentos pode lhe fazer conseguir novas fontes de renda como falo mais adiante.

3ª Possua outras fontes de renda

Esse é um aspecto importante. Thomas C. Corley, autor que estudou o comportamento de vários milionários, cita que possuir várias fontes de renda é um traço característico comum entre pessoas ricas.

Eu sei que para quem já é um empresário estabelecido é um tanto mais fácil abrir novos empreendimentos ou por já possuir o capital necessário, ou crédito, ou sócios, ou experiência…. enfim, fato é que, mesmo para assalariados, é possível conseguir uma nova fonte de renda.

Quando falo outras fontes de renda eu não estou me referindo somente a trabalho. O assunto aqui são rendas extras mesmo, de preferência passivas, ou outros tipos de atividade que não exijam sua presença em tempo integral.

O ideal é que você não precise passar “dia e noite” trabalhando, dessa forma, essas outras fontes de renda devem exigir menos de você.

Muita gente fala: eu gostaria que alguém me indicasse um “passo a passo” de como ganhar mais dinheiro.

Isso não é possível. Cada pessoa tem habilidades e conhecimentos específicos e distintos, de maneira que atividade que serve bem para mim pode não dar certo para você. Você certamente conhece casos de pessoas que trabalham na mesma área, mas uma é mais bem sucedida que a outra não é mesmo?

É o normal. Cada um faz melhor determinadas coisas, assim, você deverá refletir e encontrar a melhor opção para o seu caso.

Existem centenas de opções de trabalhos que servem como renda extra, cito aqui só alguns exemplos.

Aulas particulares

Se você possui alguma especialidade essa pode ser uma ótima opção. Importante frisar que as aulas não se resumem a conhecimentos escolares (português, matemática etc), pode ser qualquer especialidade mesmo: violão, pintura, dança… (a especialidade pode ter sido aprendida, como falei no capítulo anterior). Se há algo que você faz bem e está disposto a ensinar, é bem provável que existam pessoas dispostas a aprender. Esse tipo de “trabalho” se encaixa bem como “extra”, pois você mesmo determinaria os dias e horários. As redes sociais podem ajudar na divulgação do seu trabalho.

Fotografo

A quantidade de eventos que necessitam de fotógrafos é grande. Cursos na internet há aos montes (investir em si mesmo, lembra-se?). Assim, se você já possui alguma predisposição, o caminho é esse: faça um treinamento, adquira o equipamento adequado e divulgue seu trabalho.

Uber

Quanto a esse não há muito o que falar, já é bem conhecido. Muita gente já usa o Uber como fonte de renda extra. Interessante é que há pessoas que trabalham com ele e nem possuem carro próprio, elas alugam o carro para trabalhar. Não vou entrar no mérito de se isso é um bom negócio ou não, apenas falo que tem gente que faz, cabe a você verificar se os custos e riscos valem a pena.

Escrever livro

Com a popularização da internet está relativamente “fácil” tornar-se um escritor. Lógico que para um autor desconhecido conseguir publicar um livro físico em uma grande editora pode não ser simples, mas não há só esse caminho. O mercado de livros digitais, ou e-books, está bastante aquecido. Existem diversas plataformas para criação e divulgação de livros digitais. Dessa forma, você não terá nenhum custo para escrever e publicar seu livro digital. Uma das ferramentas mais conhecidas é o http://www.perse.com.br/persenovo/home.aspx. Depois de pronto o negócio é focar na divulgação.

Mas Valter, até gosto da ideia do livro, mas não sou especialista em nada.

Voltamos ao “investir em si mesmo” que falei antes. Se você fez um treinamento específico e se dedicou de verdade a ele, naquele assunto, você é um especialista.

Por isso permanecer estudando é importante. Quanto maior nosso conhecimento, maior a gama de oportunidades tanto de crescimento profissional como de renda.

4ª Gaste menos do que você ganha

Pois é, é um regra “besta”, mas muita gente não respeita.

Não há gestão financeira pessoal que resita ao fato de gastar mais do que se ganha, não importa se sua renda é de mil, dez mil, cem mil reais…

Se você está na situação de gastar mais do que recebe não existe mágica: ou você reduz o que gasta, ou aumenta o que ganha, ou os dois 🙂 .

Como você faz seu controle é o de menos, não importa se em um caderninho, em uma planilha do excel, em um app, ou em um programa profissional. É obrigatório que você faça o controle mensal do que ganha e do que gasta.

A “visualização” do orçamento mensal facilita na tarefa de ver onde se pode economizar, se necessário.

5ª Invista parte do seu dinheiro

Nos livros que citei no início e em vários outros há a regra de “investir 10% do que se ganha”.

Em complemento do subtítulo anterior, o ideal é que você com o orçamento do mês, resumidamente: pague suas contas, invista 10% e “viva” com o restante.

Não importa o quanto você ganha, se todo mês você apenas gasta tudo o que recebe, passam-se os anos e você continua financeiramente igual, em questão patrimonial você não terá evoluído nada, mesmo se sua renda tiver aumentado nesse período.

Os autores são unanimes em falar que, quanto mais dinheiro possuímos investido, mais conseguimos ganhar e investir. É a regra do “acumulo leva a mais acumulo e perda leva a mais perda”.

Qual é a “mágica” por trás disso eu não sei, fato é que quanto maior seu patrimônio, mais dinheiro você “atrai”. No meu blog mentev2.com.br falo um pouco mais sobre a mentalidade envolvida nesse processo.

Levando considerações “mentais” em conta ou não, é sempre importante possuir boa quantidade de dinheiro investida, seja para aposentadoria, objetivos específicos ou necessidades não previstas.

Conclusão

Gestão financeira pessoal é um assunto amplo e não poderia ser exaurido em um só post.

Contudo, acredito que com a aplicação dos conceitos aqui expostos você entrará em um caminho que pode lhe levar a resultados bem positivos.

Se você não está na situação financeira que gostaria nesse momento, é importante entender que isso é o resultado do que você fez até aqui.

Se você mudar sua conduta a partir de agora, os resultados no seu futuro certamente serão diferentes.

Você viu, neste post, 5 dicas práticas de gestão financeira pessoal.

Previdência privada vale a pena? Várias pessoas já me pediram para escrever sobre o assunto aqui no blog. Demorou, mas resolvi atender as solicitações. No início, vou explicar de maneira resumida como funcionam os planos de previdência privada aberta e, no final, deixar minha opinião sobre o que acho sobre esse investimento.

Previdência Privada X Previdência Social

A Previdência social gerida pelo INSS é um programa de estado regido por lei. No Brasil, toda pessoa assalariada deve contribuir para a previdência social, obrigatoriamente. O recolhimento é feito na fonte e com alíquota fixa, ou seja, não é você que escolhe com quanto vai contribuir. Em compensação a isso você tem acesso a benefícios previdenciários e no futuro, em tese, receberá um valor mensal a título de “aposentadoria”.

A previdência privada aberta é um plano privado e facultativo, ou seja, cada um faz o seu, se desejar, e contrata uma instituição privada para este fim. Ao contrário do que muitos pensam, a previdência privada não está obrigatoriamente ligada à ideia de aposentadoria. Existem diversos tipos de plano com prazos e características diferentes. Por exemplo, muitos tem a noção de previdência como algo que você pagará durante um tempo e, no futuro, receberá valores mensais de “aposentadoria”. Contudo, você sabia que na previdência privada você pode, inclusive, sacar todo o dinheiro investido de uma só vez e não em mensalidades?

Pois é, vou explicar um pouco mais sobre previdência privada aberta e, mais adiante, mostrar porque você deve desvincular a ideia de previdência privada da noção que temos de “aposentadoria”, uma coisa não necessariamente tem relação com a outra.

Tipos de previdência privada aberta – PGBL e VGBL

Plano Gerador de Benefício Livre – PGBL

Este plano concede o benefício fiscal de poder ser abatido do imposto de renda até o limite de 12% da renda bruta anual. Importante ressaltar que esse benefício acaba sendo válido somente para quem faz a declaração de imposto de renda completa (não a simplificada) e esse tipo de declaração não é mais adequada para boa parte das pessoas. Além disso, as situações referentes ao IR alteram-se ano a ano, ou seja, esse ano a declaração completa pode ser vantajosa, ano que vem não.

De maneira bastante simplória, o PGBL no geral é melhor para pessoas com renda mais alta, situação na qual a declaração completa, normalmente, é mais vantajosa.

Além disso, quanto ao imposto de renda pago no resgate da previdência, a incidência será sobre a totalidade do patrimônio acumulado. Por exemplo, se no final do plano você tiver um patrimônio acumulado de R$ 1 milhão, o IR será cobrado sobre esse valor.

Vida Gerador de Benefício Livre – VGBL:

O VGBL não pode ser abatido do imposto de renda anual, contudo, o IR pago no resgate do plano incidirá somente sobre a rentabilidade e não sobre o total.

Por exemplo, se no final do plano você possuir um patrimônio acumulado de R$ 1 milhão constituído de R$ 700 mil de aplicações e R$ 300 mil de rentabilidade, o IR será pago somente sobre a rentabilidade, no caso R$ 300 mil.

Valor das mensalidades e prazos

Não existe padrão. Tanto o valor da aplicação como o prazo do investimento podem ser negociados com a instituição que oferece o plano. Há planos, inclusive, que a aplicação não precisa ser mensal, podendo ser anual, por exemplo. Logicamente, no final do plano, você receberá de acordo com o que investiu.

Os prazo também não são fixos e variam de plano para plano. Por isso a ideia de vinculação a uma “aposentadoria” nem sempre é válida, você não necessariamente precisa esperar completar 60 anos para receber o que investiu.

Tributação: Imposto de Renda – IR sobre previdência privada

Há duas formas de cobrança de Imposto de Renda – IR: a tabela regressiva e a tabela progressiva

Tabela regressiva: como o próprio nome sugere, o imposto regride (diminui) com o tempo. Esse tipo de tabela é mais indicado para que vai investir pensando em um prazo mais longo. No final, o IR chega a 10%, menor que os 15% mínimos nas aplicações “normais” em renda fixa.

Período da aplicação

Alíquota do IR

Até 2 anos

35%

De 2 a 4 anos

30%

De 4 a 6 anos

25%

De 6 a 8 anos

20%

De 8 a 10 anos

15%

Acima de 10 anos

10%

Tabela progressiva: Essa é mais indicada pra quem está pensando em um prazo mais curto, ou não tem muita certeza se vai ficar com o dinheiro aplicado até o final. A cobrança é feita em duas etapas: há uma alíquota de 15% de IR retido na fonte no resgate do total ou no início do recebimento da renda, não importa o valor recebido. Além disso, na declaração anual, é verificada a diferença entre o valor pago e o valor efetivamente devido de imposto, com base na renda. Aqui é o IR “normal” como o que incide sobre o salário com alíquota entre 0% e 27,5% de acordo com a tabela vigente na época.

Taxas cobradas na previdência privada aberta

Em um plano de previdência privada, em termos simples, a administradora do plano pega seu dinheiro e investe para você. Logicamente ela cobrará por isso.

No geral há cobrança de três taxas:

Carregamento: é cobrada sobre as aplicações mensais. O valor da taxa varia de plano para plano. Em alguns deles, com o tempo, a taxa pode chegar a zero.

Administração (gestão): Trata-se de taxa anual e incide sobre o patrimônio acumulado. Também varia de plano para plano, no geral vai de 0,5% a 4%.

Saída: Giram em torno de 0,38, mas alguns planos não cobram essa taxa.

Esclarecendo alguns pontos sobre previdência privada

Agora que você entendeu o básico sobre previdência privada vou esclarecer alguns pontos.

Desvincule a previdência privada aberta da ideia de aposentadoria

Uma coisa não necessariamente tem relação com a outra.

Primeiro, não há valor fixo mensal. Você pode pagar quanto quiser, em diferentes periodicidades e, inclusive, suspender o pagamento. Isso mesmo, os planos normalmente possuem a opção de suspender os pagamentos se você, por exemplo, perder o emprego.

Dessa forma, para quem tem aquela ideia: “quero uma previdência privada para seu algo que me ‘force o investir mensalmente’, sinto avisar que você não será ‘forçado’.

Além disso, o prazo também é variável, desse forma você não é “obrigado” a esperar ter, por exemplo, 60 anos para sacar o que investiu.

Dessa forma, para quem pensa na previdência privada aberta como “um lugar para eu deixar meu investimento sem cair na tentação de gastar” , sinto informá-lo, se você quiser, poderá retirar antes do prazo.

Logicamente os planos tem carências e “penalidades” diferentes para resgates antecipados, mas eles são possíveis.

Até para quem investe por vários anos. Há a possibilidade de receber em mensalidades ou resgatar o total, então, você poderá investir durante toda a sua vida e, no final, “cair na tentação” de sacar tudo, comprar um Limousine e ficar sem sua aposentadoria 🙂 . Mas pelo menos você andará de carrão!

Brincadeiras a parte, a ideia de usar a previdência privada aberta para “imitar” a previdência social é errônea. Planos de previdência privada aberta são investimentos com vantagens e desvantagens sobre outros, mas, ainda assim, investimentos. Não os trate como um “previdência social privada”, é uma visão equivocada.

Previdência privada aberta é menos segura do que alguns investimentos

Quem já leu alguns dos meus posts sabe que investimentos como LCI, LCA e CDB têm garantia do Fundo Garantidor de Crédito até o limite de R$ 250 mil por CPF. Assim, se o banco que você investe “quebrar” você está protegido até esse limite.

Previdência Privada aberta não possui essa garantia, portanto, se administradora do seu plano “quebrar” você não possuiria qualquer garantia de ressarcimento. Para quem pensa na previdência privada aberta como algo para a aposentadoria esse é um ponto importante não é mesmo?

Não confie nos simuladores de previdência privada aberta

Muitas pessoas utilizam os simuladores das administradoras de previdência privada para saberem o valor da “aposentadoria” que irão receber. Contudo, no geral, esses simuladores não são claros.

A maior parte deles não informa se a rentabilidade informada leva em consideração os juros reais ou nominais.

Além disso, muitas não esclarecem se no resultado as taxas cobradas pela administradora já estão sendo consideradas.

Por fim, como eu disse antes, o que a administradora faz é pegar seu dinheiro e investir, normalmente, em papéis mais seguros e de rentabilidade com certo nível de previsibilidade. Contudo, só saberemos a rentabilidade exata no futuro.

Por exemplo, há pouco tempo atrás a taxa básica de juros da economia – Selic estava em torno de 14% e agora está próxima dos 6%. A Selic é “parâmetro” para os investimentos mais seguros de uma economia, portanto, simulações feitas na época da Selic de 14% certamente diferem de simulações feitas com a Selic de 6%.

Logicamente alguns simuladores podem ser mais claros e realistas do que outros, mas não poderão te dar a rentabilidade final exata.

Dessa forma, não utilize a informações obtidas em simuladores como verdade absoluta.

Minha opinião sobre previdência privada aberta

Ressalto, é só meu ponto de vista pessoal, não sou pago para indicar ou deixar de indicar nenhum plano de previdência.

Como você viu, planos de previdência privada aberta não devem ser vistos como uma “previdência social privada”. Olhe para eles como investimentos que, dessa forma, devem ser comparados com os demais.

Se você quer algo para aplicar mensalmente visando garantir uma “aposentadoria” no futuro, tenha em mente que pode fazer isso com qualquer investimento.

Mas Valter, quero ter a “obrigação” de aplicar mensalmente e não ter a “tentação” de resgatar o dinheiro. Como mostrei, planos podem ser suspensos e há possibilidade de resgate antecipado, com taxas, inclusive.

Vários investimentos também tem prazo de carência. Você pode aplicar, por exemplo, em um CDB, LCI, LCA … com prazo de 10 anos.

Aplicar mensalmente visando uma aposentadoria está mais ligado ao seu comportamento do que ao investimento em si. Isso deve ser um compromisso que você faz consigo mesmo.

Como dica, recomendo investir em um banco ou corretora diferente do banco que você utiliza no cotidiano para administrar seu dinheiro. Assim, você não fica “vendo” seu dinheiro toda vez que entra na sua conta.

Planos de previdência privada pegam seu dinheiro e investem, cobrando taxas por isso. Então, por que você mesmo não investe?

Não servindo de indicação de investimento, ou análise de cenário atual, trata-se só de um exemplo:

Você pode investir mensalmente em um título do Tesouro Direto até seus 60 anos. Quando chegar lá, você terá um considerável patrimônio investido. Pegue o valor investido e aplique em qualquer investimento de liquidez diária ou mensal. Saque mensalmente a rentabilidade obtida naquele mês. Pronto, está aí sua aposentadoria “eterna”.

Logicamente trata-se de um exemplo bastante simples, é apenas exemplificativo.

Não precisa ser nenhum especialista para construir um patrimônio para aposentadoria. Como já disse em outros posts, o ideal é formar uma carteira de investimentos. Para quem quer ter “garantia” de ganhos, o ideal é montar uma carteira com papéis conservadores que, embora possuam menor potencial de ganho, são mais seguros. A Magnetis faz isso online e de maneira simples, mas você pode usar a ferramenta que quiser, existem diversas.

Começamos aqui a 2ª parte do Guia de Como investir dinheiro. Para quem não leu aqui está o link para o Como Investir Dinheiro – 1ª Parte.

No primeiro post falei sobre a organização financeira, que é etapa essencial para quem pretender se tornar um bom investidor.

Investir sem uma boa organização financeira dificilmente lhe levará a ter um crescimento financeiro sólido.

Organização financeira – parte 2

Falei de maneira resumida no post anterior. Prosseguindo com os conceitos, além da definição do quanto você ganha e do quanto você gasta, deve haver a separação do dinheiro especificamente para investimento. Isso deve fazer parte do orçamento mensal.

Quanto investir?

Aí vai da capacidade e necessidade de cada um. Perfis diferentes com objetivos diferentes necessitam de diferentes “quantidades” de dinheiro.

Como número quase “cabalístico”, diz-se que devemos investir, pelo menos, 10% do que ganhamos. Logicamente você pode investir 20, 30 ou 50%, enfim, vai do orçamento e objetivo de cada um.

Acho importante, contudo, respeitar o mínimo de 10%.

Mas Valter, e se eu ainda não consigo separar 10% para investir sem afetar meu orçamento?

Pois é, nesse caso específico você deve começar com o que é possível. Contudo, essa situação não deve perdurar. Com o tempo, o ideal é que você consiga investir mensalmente pelo menos 10% do que ganha. Vale o mesmo conceito de aumentar o resto mínimo que falei no post anterior: ou você aumenta o que ganha, ou diminui o que gasta, ou ambos.

Mais adiante no post falo como você conseguirá aumentar o que ganha.

Com essa parte superada, seu orçamento ficaria assim:

Mês

Fevereiro

Remuneração

R$ 5.000,00

Gastos

Energia

R$ 300,00

Água

R$ 150,00

Telefone

R$ 150,00

Estudos

R$ 600,00

Financiamento

R$ 600,00

Cartão de Crédito*

R$ 500,00

Investimentos ( 10%)

R$ 500,00

Resto livre

R$ 2.200,00

Como você pode ver. Apenas peguei o orçamento utilizado no post anterior e adicionei a linha de investimentos. Estou colocando aqui de maneira bem simples, só para explicar o conceito mesmo.

O que quero deixar claro é que investir não pode ser algo que acontece quando você recebe um dinheiro extra, ou quando sobra alguma coisa. O investimento deve fazer parte do seu orçamento mensal, você deve ter esse compromisso.

Gosto de falar que quem tem um orçamento organizado que, após receber seus ganhos, paga todas as contas e investe o planejado, não fica com a “consciência pesada” por gastar o que sobra, pois já terá cumprido suas obrigações presentes e estará formando um patrimônio futuro.

2º Passo – a mentalidade investidora

Pois bem, organizar o orçamento e inserir investimentos em seu orçamento mensal é a primeira parte.

Agora, precisamos adquirir a mentalidade investidora.

Lembro que, no início, eu não entendia muito bem a razão para investir. Dessa forma, eu “guardava” um pouco de dinheiro e, depois de um tempo, gastava com alguma coisa. “Guardava” mais um tanto e, posteriormente, gastava.

Não importava o quanto eu investia por mês nem que rentabilidade eu obtinha, pois, após algum tempo, meu patrimônio investido era zerado.

Isso mudou depois que eu li o livro: O Homem mais Rico da Babilônia. A partir da leitura, percebi que o enriquecimento financeiro é um processo. Formação de patrimônio é um passo a passo constante, não é algo que acontece de maneira mágica, exceto casos esporádicos como ganhar na loteria, por exemplo.

Percebi que enquanto eu continuasse, de tempos em tempos, zerando meu patrimônio investido, jamais alcançaria um situação financeira confortável.

Por mais que eu tivesse um salário que mantinha um bom padrão de vida, em termos de aumento patrimonial eu não tinha nada.

Caiu a fixa. Criei meu plano de desenvolvimento financeiro e o sigo desde então.

Você está no caminho certo quando, mês a mês, vê seu patrimônio financeiro aumentando. Você tem que colocar seu patrimônio para funcionar no efeito bola de neve, sempre crescendo um pouco a cada volta. Tem que seguir assim, mês a mês, ano a ano …

Esse mês você investe X e vai obter uma determinada rentabilidade.

Mês que vem você investe X novamente, e esse será somado com a rentabilidade e o investimento do mês anterior.

No mês seguinte você faz a mesma coisa. Quanto mais o tempo passa, mais seu capital aumenta, juntamente com a rentabilidade que você obtêm.

É tudo questão de hábito. Crie o compromisso de agir assim por pelo menos um ano. Defina o quanto vai investir mensalmente e persista, pelo menos por um ano. Você verá como, quando chegar lá, sua cabeça já estará diferente em relação a investimentos. Comece com o que for possível. Quando falamos desse método não é só uma questão financeira, tem uma abordagem mental envolvida.

Muitas pessoas, exemplo no qual eu me incluo, após começarem a investir da maneira acima descrita, desenvolvem formas de ganhar mais dinheiro, passando a investir mais ainda. Leia o parágrafo a seguir com atenção, mais de uma vez se possível.

Parece que nosso cérebro, após pegar o hábito do investimento, passa a enxergar oportunidades que antes não víamos sobre como ganhar mais dinheiro. Coloque seu cérebro para trabalhar na mentalidade investidora por meio do hábito de investir mensalmente. No futuro você verá que os resultados vão muito além dos investimentos em si, sua forma de gerir e ganhar dinheiro muda completamente.

Mas para que mudar? Como funcionário teria uma aposentadoria mesmo!

Pensei isso no inicio, mas aqui são suas situações.

Previdência Pública

Sempre digo que confiar seu futuro financeiro à previdência pública é, no mínimo, arriscado.

Muita gente não percebe que está deixando seu vida futura à mercê de um só “tiro”, e o pior, que esse “tiro” não está nas suas mãos.

Com um rápido estudo da história da Previdência Pública você pode verificar como, reforma após reforma, os benefícios só diminuem. Isso claramente é uma tendência.

Eu no momento tenho 34 anos e tenho dúvidas se a previdência como a conhecermos vai, sequer, existir no futuro. (só achismo !).

Como eu disse, é no mínimo arriscado confiar na Previdência Pública. O pior é que, quando formos nos aposentar, será pelo fato de já estarmos com a idade avançada. Se algo mudar, teremos ainda “pique” para trabalhar mais?

Contudo, mesmo que exista a previdência como a conhecemos, não são poucos os casos de pessoas que tiveram seu padrão de vida drasticamente reduzido quando se aposentaram. Trabalhando essas pessoas recebiam “extras” que, quando aposentadas, não mais recebem. Conheço pessoas que se aposentaram e, após alguns meses, se “desaposentaram” para voltar a trabalhar, a realidade financeira muda.

Por fim, mesmo que exista a previdência como a conhecemos e mesmo que você receba de aposentadoria exatamente o que recebe de salário, não seria interessante melhorar seu padrão de vida no futuro?

Muitos devem ter pensado agora, posso fazer uma previdência privada.

Previdência Privada

Sim você pode ter uma previdência pública e uma privada.

Você sabe o que a previdência privada faz com seu dinheiro?

Advinha?

Investe.

As instituições que mantem previdência privada investem seu dinheiro e, evidentemente, cobram uma taxa por isso.

Pense: se a previdência privada vai pegar meu dinheiro e investir, cobrando taxas, por que eu mesmo não invisto então?

Pois é meus amigos, seja você sua própria previdência.

Previdência Pessoal

Ser nossa própria previdência tem a vantagem de que somos nós que definimos o investimento mensal, o prazo e o capital que pretendemos. Além disso, em termos de mentalidade, ganhamos uma sensação de poder bastante positiva, pois nós estamos dirigindo nosso futuro com as próprias mãos.

Muita gente, por exemplo, tem o “sonho” de acumular 1 milhão de reais.

Isso é possível para qualquer um, o que vai mudar é o prazo. Na verdade, são três variáveis: prazo, dinheiro investido e rentabilidade.

Se quero 1 milhão, em 20 anos, investindo 1000 reais por mês, terei que obter uma rentabilidade X;

Se quero 1 milhão, em 20 anos, investindo 2000 reais por mês, a rentabilidade poderá ser menor que X;

Se quero 1 milhão, em 10 anos, ou terei que investir mais que 2000 mil, ou ter uma rentabilidade maior, ou ambos;

São sempre essas variáveis. Se quero um determinado patrimônio, quanto menor o prazo, maior o dinheiro investido e a rentabilidade necessários. Se quero o mesmo patrimônio, em um prazo maior, menor pode ser o dinheiro investido e/ou rentabilidade.

3º Passo – como investir corretamente

Pois bem, quem acompanha o blog deve ter percebido a quantidade de investimentos existentes.

São vários de renda fixa como LCI, LCA, CDB e Tesouro Direto; e vários outros de renda variável como ações, fundos multimercados, dólar etc.

Eu admito que para o investidor “não profissional” é um tanto complexo realizar boas escolhas e, principalmente, controlar seus investimentos em meio à quantidade de opções.

Além disso, o ideal não é investir em um só investimento, mas sim formar uma carteira de investimentos.

Uma carteira de investimentos é, de maneira resumida, dividir seu patrimônio em investimentos diferentes, com características diferentes, visando ter uma rentabilidade e/ou segurança acima de investimentos individualizados.

A carteira de investimentos, evidentemente, varia de acordo com o perfil de cada um. Uns tem mais tolerância ao risco, outros menos. Uns podem investir 1000 reais, uns 10 mil, ou outros 100 mil; uns querem patrimônio no longo prazo, ou outros no médio. Enfim, varia muito de pessoa para pessoa, não existe um modelo.

Determine, pelo menos, 10% da renda para investimentos;

Coloque seu cérebro na mentalidade investidora;

Forme uma carteira de investimentos adequada;

Colha os frutos do seu trabalho.

Agindo conforme esse guia, você não precisará esperar até 60, 65, 70, 80 ou 90 anos para “se aposentar”. O prazo vai depender do quanto você conseguir investir mensalmente e da qualidade da sua carteira de investimentos. O importante é que sempre dá certo, a única coisa que muda é o prazo.

Pense: agindo assim você garantirá um futuro superior à sua situação atual, isso falando sob o ponto de vista exclusivamente financeiro.

Além disso, como falei, quando adquirimos a mentalidade financeira adequada, nosso cérebro passa a agir de maneira diferente em relação ao dinheiro. Quem realmente desenvolve essa mentalidade, normalmente, desenvolve formas de ganhar mais dinheiro. Investe mais, ganha mais dinheiro e entra em um ciclo virtuoso de enriquecimento.

Com o conhecimento correto, organizar a vida financeira, livrar-se das dívidas e passar a ser um investir é bem mais simples do que parece.

O problema começa pelo fato de que no Brasil a maior parte de nós não recebeu a educação financeira adequada na escola. Eu não recebi, e você?

Enquanto somos crianças e adolescentes isso não chega a ser um problema. Nessa fase, geralmente nós não temos dinheiro mesmo e reclamamos desse fato.

Não sei você, mas quando eu era adolescente não via a hora de começar a trabalhar, ganhar meu dinheiro e poder comprar tudo o que eu tinha vontade.

Vã ilusão, não é mesmo?

O caos começa quando iniciamos a vida adulta, começamos a trabalhar e passamos a ter contas para pagar. É sempre mais contas que salário e muito mês para pouco dinheiro.

A questão é: isso não deveria ser assim.

Grandes investidores possuem profissionais para gerirem seu patrimônios. Nós, “pessoas normais”, temos a tarefa de conciliar nossa administração financeira com as outras tarefas do cotidiano.

Eu sei que isso nem sempre é fácil, por essa razão vou criar uma sequencia de dois posts:

De início você aprenderá a organizar sua vida financeira e, consequentemente, se livrar das dívidas; e

Com as finanças organizadas, você aprenderá como investir seu dinheiro de maneira segura, usando o poder dos juros compostos para formar um grande patrimônio.

Gosto de falar que tornar-se um investidor é uma etapa posterior à organização financeira. Sem uma organização financeira e um plano financeiro definido, sua vida poderá ser formada por bons e maus investimentos e vários ganhos e perdas de dinheiro. Isso não é o ideal. A meta deve ser um crescimento financeiro constante.

Muitos dos meus leitores aqui do blog já compartilharam suas experiências com vários investimentos. Por vezes eles obtêm ótimos ganhos e em outras oportunidades algumas perdas. Será que isso é por conta dos investimentos em si ou pelo fato desses investimentos não estarem inseridos em um plano maior?

Como investir dinheiro

Investimentos devem ser utilizados visando um crescimento financeiro, ou seja, ano que vem você tem que analisar seu patrimônio e ver que ele está maior. Daqui a dois anos, ele deve estar ainda maior do que ano que vem. Daqui a cinco anos maior ainda e assim por diante. Esse deve ser o plano.

Em razão disso, mesmo o blog já estando no ar há anos e eu já tendo tratado de diversos tipos de investimentos isolados, achei que seria importante criar um conteúdo mais completo, um guia que pudesse servir tanto para os investidores iniciantes como para os que já tem alguma experiência.

A intenção dessa sequência de dois posts é servir como um “passo-a-passo” de organizar a vida financeira e passar a ser um investidor, para você , por fim, alcançar a liberdade financeira, passando a ser independente de um trabalho, caso queira.

Neste primeiro post, falarei sobre organização financeira.

Como investir dinheiro

1º Passo – Organização Financeira

Pois bem, ser um investidor é uma condição posterior à organização financeira. Como disse antes, sair investindo de maneira isolada e alheia a um plano financeiro definido, quase que invariavelmente leva ao insucesso.

Por essa razão conscientize-se: você precisa de um projeto financeiro para sua vida. A organização e os investimentos farão parte desse projeto, não podem ser coisas isoladas.

Sobre a organização financeira tentarei ser o mais conciso possível, contudo, abordando os pontos importantes.

O primeiro ponto é: você sabe exatamente o quanto ganha? Você sabe exatamente o quanto gasta?

Pense na sua vida financeira como a de uma empresa. Você tem que dar lucro!

Para fazermos nossa empresa pessoal dar lucro, é de extrema importância termos controle sobre nossa finanças.

Como organizar o orçamento pessoal?

Pois bem, tentarei ser o mais direto e didático possível. Planejamento é algo que se faz antes do evento acontecer. Em se tratando de orçamento isso também vale, se estamos no mês de janeiro devemos ter, pelo menos, o orçamento do mês de fevereiro já pronto.

Quanto ao orçamento mensal, eu gosto de trabalhar com uma antecedência de dois meses. Ou seja, se estou em janeiro, em minha planilha já possuo o orçamento dos meses de fevereiro e março planejados. Logicamente alguns eventos podem alterar o orçamento, contudo, é importante já ter o básico.

Estou falando aqui de orçamento pessoal mensal, ou seja, o que você ganha e gasta todo mês. O seu dia a dia. A seguir mostro como fazer.

Não há o que se falar de investimentos se você não tem o controle do seu orçamento, isso é o básico. Para quem ainda não tem, é uma boa hora para começar não é mesmo? Vamos lá então!

Primeiro, defina exatamente qual é a sua renda efetiva, ou seja, quanto de dinheiro você tem disponível para gastar todo mês.

Para assalariados

Quem é assalariado sabe que você tem o salário bruto e alguns descontos. Seu salário bruto menos os descontos é o seu salário líquido, ou seja, o que você efetivamente recebe na sua conta.

Para fins de controle orçamentário, o que importa é seu salário líquido, afinal esse é o dinheiro que você tem para gastar.

O planejamento financeiro do assalariado, quantos aos ganhos, é bastante simples, pois, em condições normais, você sabe exatamente quanto receberá de salário. Alguns meses específicos você terá rendas extras como férias e 13º. Isso também deve estar no planejamento.

Para não assalariados

Para quem é empresário ou exerce qualquer atividade que não tenha salário fixo, o ideal é adotar o conceito de “viver com o dinheiro do mês passado”.

Tem gente que, erroneamente, vai passando o mês com o dinheiro que está recebendo durante o próprio mês. Isso é um erro, pois compromete qualquer planejamento sério.

O conceito de viver com o dinheiro do mês passado é simples. O dinheiro que eu ganhar em janeiro deve ser utilizado para os gastos de fevereiro. O dinheiro que eu ganhar em fevereiro deve ser guardado e utilizado em março e assim por diante.

Na verdade você pode empregar essa técnica utilizando o dinheiro ganho há dois, três ou mais meses, aí vai de cada um. Quanto maior o prazo entre o recebimento e o uso do dinheiro, melhor o planejamento. O importante é não usar no mês o que você recebe no próprio mês.

Utilizando essa técnica fica bem mais fácil programar o orçamento. Por exemplo: se no mês de janeiro você retirou de lucros, pró-labore ou qualquer outro tipo de renda do seu negócio o valor de R$ 5000,00 líquidos, você deve programar o mês de fevereiro com essa renda. Se no mês de fevereiro você recebeu R$ 4000,00, você deve programar o mês de março com essa renda e assim por diante.

Para quem recebe rendas esporádicas (não mensais) o conceito é o mesmo. Após receber uma quantia, programe os próximos meses baseado no que recebeu.

É importante iniciar o mês sabendo-se exatamente o quanto se pode gastar e não ficar na dependências dos ganhos do próprio mês.

Essa divisão do orçamento “mês a mês” facilita a organização financeira devido a várias obrigações, como contas, por exemplo, normalmente serem mensais.

Defina seus gastos pessoais fixos

Saber quanto se gasta “obrigatoriamente” todo mês é o segundo passo e um dos mais importantes.

Com essa valor calculado, você vai saber o quanto tem “livre” no mês.

Chamo de gastos fixos os que você sabe que terá todo mês como conta de água, luz, telefone, aluguel, financiamentos, estudos etc. Isso varia de pessoa para pessoa, aluguel e financiamento, por exemplo, várias pessoas não têm. Veja na sua realidade qual contas você tem que pagar todo mês.

E quanto aos valores?

Pois é. Se estamos em janeiro, não sabemos exatamente o valor de algumas contas (água por exemplo) que teremos que pagar em fevereiro. Algumas outras, como parcelas de financiamentos, podem ser fixas.

Quanto às que são variáveis, eu recomento, no planejamento, utilizar a mais alta dos últimos três meses. Por exemplo, se estamos em janeiro e nos últimos três meses pagamos de energia R$ 300, R$ 250 e R$ 280, na minha programação do orçamento de fevereiro, eu coloco a energia com o valor de R$ 300, que foi o mais alto dos últimos três meses. Quando eu efetivamente receber a conta em casa, esse valor deve ser atualizado.

Lembrando, planejamento é feito antes das coisas acontecerem, desse forma, eu planejo o orçamento de fevereiro antes de entrar no mês de fevereiro.

Quanto se chega ao mês eu devo saber, exatamente, o quanto tenho para gastar e quanto tenho de contas para pagar.

Montando um orçamento simples

Então, se estamos em janeiro, já devemos ter, no mínimo, o mês de fevereiro planejado. Vou usar aqui um exemplo de orçamento bem simples apenas para explicar conceitos:

Mês

Fevereiro

Remuneração

R$ 5.000,00

Gastos

Energia

R$ 300,00

Água

R$ 150,00

Telefone

R$ 150,00

Estudos

R$ 600,00

Financiamento

R$ 600,00

Cartão de Crédito*

R$ 500,00

Resto livre

R$ 2.700,00

Trata-se de um orçamento bastante simples para servir somente de parâmetro. Existem diversas planilhas de Excel, programas de computador e apps de celular para montagem de orçamento. Um caderninho com os ganhos e gastos anotados serve igualmente. A ferramenta é o que menos importa, o importante é ter o controle.

Coloquei o asterisco(*) no cartão de crédito em razão de, muito embora esse não seja um gasto fixo, pois você pode usá-lo ou não, quando você vai comprando no cartão em um mês, sabe (ou deveria saber), que esses valores virão na fatura do cartão do mês seguinte. Dessa forma, o que você comprar no crédito em janeiro, deve ser inserido como gastos no orçamento de fevereiro. Embora não seja um gasto obrigatoriamente mensal, a partir do momento que você fez a compra, ele se torna obrigatório.

Esse tipo de planejamento faz você iniciar o mês já sabendo quanto terá disponível para gastar. Não importa se você já pagou as contas ou não.

Se você tem a renda de R$ 5000,00 e os gastos acima descritos, mesmo antes de iniciar o mês e de efetivamente pagar as contas, você já sabe que terá livre para gastar o valor de R$ 2.700,00. Ou seja, iniciando-se o mês você tem a renda de R$ 5000,00, mas sabe que não poderá gastar livremente esse valor, pois, quando terminar de pagar as contas, o que lhe resta são R$ 2.700,00. É com esse valor que você deve “trabalhar” o mês.

*Aqui ainda não falo sobre o valor separado para investimentos, falarei no próximo post.

A importância do resto livre

Como você viu na orçamento acima, o resto livre é o que sobra depois que você paga suas contas obrigatórias.

Antes de se tornar um investidor, você deve ter um resto livre consistente.

Dessa forma, se você está montando seu orçamento e, no final, está ficando no vermelho (gastando mais do que ganha) ou sobrando quase nada de resto livre, você deve resolver esse problema primeiro antes de começar a investir.

Identifique onde está o problema. A melhor forma de fazer isso é passar a anotar os gastos. No final do mês, analise onde gastou seu dinheiro. Certamente perceberá gastos desnecessários.

Quanto ao aumento do resto livre não há mágica: ou você aumenta o que ganha, ou diminui o que gasta (ou ambos).

Cortar gastos é o mais fácil a fazer e pode ser realizado imediatamente. Contudo, procurar formas de aumentar seus ganhos também deve fazer parte dos seus objetivos.

O que você tem que colocar em mente é que precisa deixar seu orçamento de forma que seu gasto livre seja satisfatório.

Como acabar com as dívidas?

O primeiro passo para acabar com as dívidas é parar de fazer novas.

Entendido?

Pronto, agora vamos ver o que fazer com as antigas.

Boa parte das pessoas tem várias “parcelinhas” que vão sendo feitas aos poucos e, quando a pessoa se dá conta, a soma delas consome quase todo o salário.

Tenha em mente o conceito de resto livre que falei antes. Você deve ter um orçamento de forma que seu salário pague todas as suas obrigações e ainda sobre alguma coisa.

O primeiro ponto é detalhar todas as dívidas que você possui. Aqui não estou falando das contas do mês, estou falando de dívidas mesmo, algo que você comprou e está pagando parcelas, atrasadas ou não.

Se você possui um orçamento apertado ou que fecha no vermelho, você terá que diminuir as parcelas que tem para pagar.

Pegue todas as parcelas que você tem que pagar por mês, por exemplo:

Televisão: 8 parcelas de R$ R$ 400,00;

Roupas: 4 parcelas de R$ 70,00

Anote todas, das menores até as maiores.

Feito isso faça a reflexão: deixando de gastar em outra coisa e/ou ganhando um dinheiro extra eu consigo quitar alguma dessas dívidas?

Se você possui um orçamento muito apertado ou no vermelho deve fazer um esforço real para quitar as dívidas que puder. À medida que você vai quitando as dívidas, as parcelas vão diminuindo e seu orçamento vai ficando mais folgado.

Dívidas em atraso podem, e devem, ser renegociadas. Procure o credor, demostre que você está organizando-se e que quer pagar o que deve. Na maior parte das vezes os credores concedem descontos.

Muita gente orienta a pagar as de maiores juros primeiro. Eu penso diferente: você deve quitar as que possuem a maior parcela e que a quitação esteja ao seu alcance, mesmo que com algum esforço.

Se você quita a de maior parcela passa a sobrar mais dinheiro todo mês, dessa forma você organiza melhor o orçamento para pagar as outras.

Como eu disse, foque na quitação a seu alcance. Por exemplo: se você possui um financiamento de uma casa ou carro que o saldo devedor atual é muito alto para o seu orçamento, ele não deve ser seu primeiro foco, mesmo que a parcela seja a mais alta.

Repito: você deve quitar as que possuem a maior parcela e que a quitação esteja ao seu alcance.

Não há mágica para quitação de dívidas, o mapa é:

Comprometa-se com sua consciência a sair dessa situação e não faça novas dívidas;

De maneira honesta, veja os gastos do seu orçamento que podem ser cortados ou, pelo menos, diminuídos;

Caso tenha alguma forma de renda extra, use;

Quite as dívidas a seu alcance, com o dinheiro que vai sobrando a mais, quite as restantes;

Certo, até aqui falei mais sobre organização financeira do que sobre como investir dinheiro não é mesmo? Como o post já está relativamente longo, o conteúdo sobre mentalidade e investimentos ficará para a segunda parte: https://daxinvestimentos.com/como-investir-dinheiro-guia-2a-parte/

Resolvi escrever o presente post em razão de diversas dúvidas que tenho recebido no blog de pessoas afirmando que CDB ou Tesouro direto são investimentos “ruins” pelo fato de haver incidência de Imposto de Renda sobre a rentabilidade dos mesmos.

Muitos afirmam que somente investem em poupança 😯 , LCI, LCA ou outro investimento que seja isento de IR.

Analisar investimentos dessa forma trata-se de um equivoco que pode estar lhe fazendo perder dinheiro (no sentido de que poderia estar ganhando mais).

O fato de incidir Imposto de Renda sobre a rentabilidade não torna, só por isso, nenhum investimento necessariamente bom ou ruim. O que importa é a rentabilidade líquida do mesmo.

Vou utilizar aqui alguns exemplos para melhor elucidação.

A tabela de Imposto de Renda do CDB é regressiva, ou seja, quanto mais tempo seu dinheiro ficar aplicado, menor será a alíquota do imposto. A tabela segue abaixo:

Prazo

Alíquota de Imposto de Renda

Até 180 dias

22,5%

De 181 dias até 360 dias

20%

De 361 dias até 720 dias

17,5

De 720 dias em diante

15%

Vou utilizar, para os exemplos, um CDI de 14,13% e as informações de rentabilidades fornecidas pelos bancos em 23/09/2016. Como vocês já devem saber, esses percentuais podem se alterar com o tempo.

1º Comparativo

Pois bem, compararemos, primeiramente investimentos do Banco Original:

Papel/Banco

Rentabilidade bruta

Prazo

CDB Banco Original

114% do CDI

2 anos

LCI Banco Original

94% do CDI

2 anos

Com isso, teríamos o resultado abaixo:

RESULTADO com 360 dias

14,13%

Rentab.

IR

Líquido

CDB

16,11%

20%

12,89%

LCI

13,28%

0%

13,28%

RESULTADO com 721 dias

14,13%

Rentab.

IR

Líquido

CDB

34,81%

15%

29,59%

LCI

28,33%

0%

28,33%

Capital

Investimento

Resultado

R$ 1.000,00

CDB

R$ 1.295,89

R$ 1.000,00

LCI

R$ 1.283,29

O exemplo acima é perfeito para mostrar como devemos comparar a rentabilidade efetiva. Como a LCI é isenta de IR, no primeiro ano, apresentou rentabilidade superior ao CDB. Com a tabela regressiva de IR, no segundo ano, o CDB já era mais rentável que a LCI.

Friso que o prazo de ambos, nesse caso, era de 2 anos, portanto, caso você tivesse que escolher entre o esse CDB e essa LCI o CDB era uma melhor opção.

2º Comparativo

Vamos agora à uma comparação utilizando os investimentos disponíveis no Banco Sofisa:

Papel/Banco

Rentabilidade bruta

Prazo

CDB Sofisa

108% do CDI

2 anos

LCI Sofisa

95% do CDI

2 anos

Teríamos o seguinte resultado:

RESULTADO com 360dias

14,13%

Rentab.

IR

Líquido

CDB

15,26%

20%

12,21%

LCI

13,42%

0%

13,42%

RESULTADO com 721 dias

14,13%

Rentab.

IR

Líquido

CDB

32,85%

15%

27,92%

LCI

28,65%

0%

28,65%

Capital

Investimento

Resultado

R$ 1.000,00

CDB

R$ 1.279,22

R$ 1.000,00

LCI

R$ 1.286,49

Nesse caso, a LCI seria mais rentável que o CDB tanto em um ano como em dois anos.

Percebeu?

Você não deve achar que uma LCI é mais rentável que um CDB pelo simples fato de, na primeira, não haver incidência de IR. Você deve calcular a rentabilidade líquida de ambos e fazer a comparação.

Considere sempre o prazo das aplicações. Algumas LCIs podem ser mais rentáveis que alguns CDBs no curto prazo, mas, caso você vá deixar o dinheiro aplicado mais tempo, o CDB poderá superar a rentabilidade da LCI em virtude da redução da alíquota do IR.

Não estou aqui dizendo que sempre um CDB será mais rentável que uma LCI no longo prazo. A análise tem que ser feita comparando cada investimento específico. Dependendo da rentabilidade bruta oferecida, pode sim acontecer de que um CDB, mesmo com a diminuição do IR, não conseguir superar a rentabilidade líquida da LCI.

No CDB terei o transtorno de pagar o IR?

O investidor não tem que realizar nenhum tipo de atividade para pagar o Imposto de Renda. Ele é descontado na fonte, ou seja, você já receberá a quantia líquida.

Mas terei o transtorno de declarar o IR?

LCIs, LCAs e investimentos do tipo são isentos de pagamento de Imposto de Renda, contudo, devem ser declarados da mesma forma na declaração anual de IR.

Dessa maneira, analise sempre os investimentos separadamente visando verificar qual, no final, será mais rentável.

Gostou do conteúdo? Educação financeira é importante não é mesmo? Ajude a divulgar o blog compartilhando nas redes sociais através dos botões do campo “Compartilhe” no final do post.

Abraços e até a próxima.

Utilizamos cookies para melhorar sua experiência de navegação. Continuando no site, consideraremos que está de acordo com nossa Política de Privacidade. X

Política de Privacidade

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.