Assim como os Fundos Imobiliários, várias pessoas utilizam o Tesouro Direto com Juros Semestrais como investimento gerador de renda, mas será que ele vale a pena? Veja abaixo.

Tesouro Prefixado com Juros Semestrais – Como funciona?

O título Tesouro Prefixado com Juros Semestrais paga ao investidor um cupom de juros de seis em seis meses. Esse cupom nada mais é do que uma rentabilidade proporcional ao valor investido de acordo com a taxa contratada no momento da aplicação.

Assim, o primeiro ponto que deve ficar claro é que não se trata de rentabilidade “extra”. O que acontece é que, ao invés de pagar toda a rentabilidade no vencimento do título, parte dela vai sendo distribuída a cada seis meses. No vencimento do título, nesse caso, você recebe o valor aplicado mais o último cupom.

Quais são os títulos com juros semestrais?

No momento que escrevo esse post os títulos com juros semestrais disponíveis são:

- Tesouro IPCA+ com Juros Semestrais 2026

- Tesouro IPCA+ com Juros Semestrais 2035

- Tesouro IPCA+ com Juros Semestrais 2050

- Tesouro Prefixado com Juros Semestrais 2029

O Tesouro IPCA possui rentabilidade formada pela inflação (IPCA) do período mais uma taxa de juros fixa, contratada no momento do investimento.

O Tesouro Prefixado funciona de maneira mais simples, a taxa é fixa e prefixada, ou seja, você sabe a rentabilidade exata já no momento que investe.

Vale a pena o Tesouro Direto com juros semestrais?

Como disse no início, normalmente esse título é utilizado por pessoas que querem que seu investimento produza renda.

Com esse título, após investir seu capital, de seis em seis meses o Tesouro lhe pagará juros que, evidentemente, pode ser utilizado como renda.

Muitos utilizam esse título para complementação da sua renda “normal” ou mesmo como “aposentadoria”.

Há dois problemas:

1º Problema: o imposto de renda

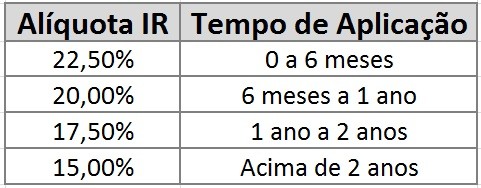

O imposto de renda dos títulos públicos é regressivo, ou seja, diminui com o passar do tempo, de maneira que quanto mais tempo o dinheiro fica aplicado, menos imposto você paga.

A alíquota começa em 22,5% e diminui até 15% para investimentos de mais de 2 anos. Dessa forma, quem aplica no tesouro direto com juros semestrais receberá seus primeiros cupons com alíquotas mais altas de imposto de renda (22,5%, 20% e 17,5%) . Após dois anos a coisa muda, todos terão incidência de “apenas” 15%.

2º Problema: periodicidade

Os juros são pagos de seis em seis meses, de maneira que você precisará de organização e controle caso queira utilizar os cupons como sua única fonte de renda.

Quanto a esse segundo problema há uma solução. Títulos diferentes pagam seus cupons em meses diferentes. Dessa forma, se você possuir títulos diversos com juros semestrais receberá seus cupons em meses diferentes. Eles pagam os juros em janeiro/julho, fevereiro/agosto e em maio/novembro.

Fazendo essa distribuição você fica com uma renda quase mensal.

E para reinvestir?

Se você está pensando em aplicar no tesouro direto, receber os juros e aplicar novamente, o tesouro direto com juros semestrais não é adequado. Como disse, você receberá os primeiros cupons pagando um alíquota mais alta de imposto de renda.

Se a estratégia é investir, receber e reinvestir, dê preferência aos títulos que pagam a rentabilidade inteira no vencimento. Você pagará menos imposto de renda e poderá investir novamente da mesma forma.