O Tesouro Direto é, atualmente, um dos investimentos mais populares em renda fixa. Situação até natural, tendo em vista que sua rentabilidade “normal” é superior à poupança e tem a segurança do Tesouro Nacional, sendo, portanto, o investimento de menor risco do mercado.

Um ponto que alguns investidores ainda não sabem é que, mesmo sendo um a aplicação de renda fixa, com o conhecimento certo, é possível obter rentabilidades acima das oferecidas pelos próprios títulos públicos.

-Ué Valter, como assim?

Por exemplo, digamos que você esteja pretendendo investir no título Tesouro Prefixado 2035 e esse papel esteja pagando uma rentabilidade de 6% + IPCA aa. Você sabia que, entendendo a lógica do mercado, é possível investir nesse mesmo título e obter uma rentabilidade acima de 30%?

Sim, é possível e, de certa forma, até fácil!

Preços e taxas de títulos públicos são variáveis e inversamente proporcionais:

- Variáveis: Tanto preços como taxas (de rentabilidade) dos títulos hoje, são diferentes do que foram ontem e serão diferentes amanhã. Ou seja, dependendo das condições de mercado, os valores dos títulos variam para mais ou para menos, diariamente.

- Inversamente proporcionais: Quanto maior a taxa do título menor o preço; e quanto maior o preço, menor a taxa.

Embora pareça um pouco complicado para quem ainda não está familiarizado, quando você aprofundar um pouco mais seus estudos vai entender como funciona essa matemática e, principalmente, passar a se beneficiar dela.

Com a leitura correta do mercado, os ganhos obtidos no Tesouro Direto são impensáveis para qualquer outra aplicação de renda fixa e sempre com o diferencial da grande segurança.

Para ilustrar com um exemplo real, o Título Tesouro IPCA+2035 rendeu, só no primeiro semestre desse ano, 36,3%.

Toda essa variação está ligada ao fato que falei antes. A relação inversa entre taxa de juros futura e os preços dos papéis. Quando os juros praticados pelo mercado caem, o preço dos títulos recomprados diariamente pelo Tesouro Nacional sobem.

-Valter, isso funciona com qualquer título do tesouro?

Não!

Só com títulos prefixados ou com uma parcela prefixada (Tesouro Prefixado e Tesouro IPCA). A lógica é relativamente simples. Com um cenário de perspectiva de queda na taxa de juros, o ideal é que o investidor permaneça com o título, já que, em se confirmando esse cenário, o preço do papel irá subir.

Com um cenário inverso, ou seja, de perspectiva de aumento nos juros, o investidor tem duas opções: ficar com o título até o vencimento e receber a rentabilidade contratada no momento da aplicação; ou, se não puder aguardar até o vencimento do título, vendê-lo pelo preço atual.

O importante é que para quem investiu utilizando a estratégia da maneira correta, no pior dos cenários, pode deixar o investimento até o vencimento do título e ter garantida a rentabilidade contratada. Ou seja, nunca há perda.

As taxas de juros são estabelecidas conforme as expectativas do mercado e, em razão disso, envolvem alguns fatores macroeconômicos. Outra questão é o prazo de vencimento do título: quanto maior for o prazo, maior a volatilidade. Ou seja, um título com vencimento em 2035 será mais volátil que um com vencimento em 2019.

Segundo o relatório Focus, publicado semanalmente pelo Banco Central, o mercado vê um cenário atual de tendência de queda na taxa de juros. Em se confirmando, o normal é que os preços dos títulos subam consideravelmente no médio e longo prazos.

O que levar em conta na venda antecipada dos títulos

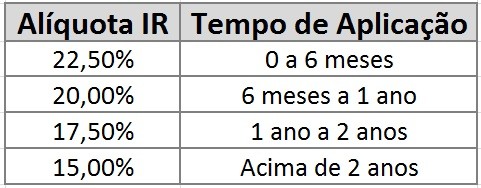

Essa estratégia não deve ser utilizada no curtíssimo prazo, pois há incidência de IOF nas operações realizadas em períodos inferiores a 30 dias. As alíquotas vão de 96% no primeiro dia até a isenção no 30º. Após esse período, não há mais IOF.

Já o IR, não importa se você vai vender os títulos antecipadamente ou levá-los até o final. Há sempre a incidência de Imposto de Renda. A tabela é regressiva, ou seja, quanto mais tempo você ficar com o título, meno importo você paga:

Além disso, é necessário analisar a taxa dos títulos no momento da sua venda antecipada. Ao vender seu título antecipadamente, caso você vá utilizar o dinheiro para reinvestir, alguns pontos devem ser vistos. Qual será a rentabilidade desse novo investimento? Valerá a pena a obter a rentabilidade maior no curto prazo?

Enfim, opções de ganhos bem acima do mercado são enormes no Tesouro Direto. Aqui abordei somente alguns pontos importantes. O ideal é que você domine o assunto. Aos que já me pediram indicação, recomendo o curso Tesouro Direto Descomplicado do Rafael Seabra. Certamente o melhor material sobre o assunto que eu já encontrei até o momento.

Abraços e até a próxima.

Realmente interessante Valter, eu não tinha ideia de que era possível trabalhar a variação do preços dos títulos. Obrigado por compartilhar.

Valeu Thiago, abraço.

Valter, só pra exemplicar de uma forma mais concreta: agosto do ano passado comprei no IPCA 2035 onde o percentual fixo foi de 6,48porcento e com o Preço unitário de 2.557,83.

Hoje o mesmo papel está a 5,83porcento e com o Preço unitário de R$3.048,44 valor de compra e R$3.022,38 valor de venda.

Então eu lucraria na venda antecipada certo?

Olá Rodrigo, nesse caso sim. Abraço.

Caro Valter,

Tenho aplicação no TD selic com vencimento para 2021. Com o cenário de tendência de baixa do juros, é negócio vender esses títulos e aplicar no TESOURO PREFIXADO-2019 a 11,63?

Olá Luiz, sem considerar a marcação a mercado, mesmo com eventuais próximas baixas, o Tesouro Selic ainda seria mais rentável. No caso da estratégia de se beneficiar com a variação dos preços dos títulos prefixados, há que se analisar o momento adequado. Tenho como política não fazer essas indicações aqui no Dax. Abraço.