Investimento em imóveis certamente estão entre os preferidos do brasileiros. Contudo, investir em imóveis usando a forma tradicional normalmente exige um alto capital. Comprar uma casa para revender ou alugar não é barato, não é mesmo. Contudo, você sabia que é possível investir em imóveis, e receber alugueis, sem ter que comprar imóveis? Pois é, nesse post falarei sobre os Fundos Imobiliários ou Fundo de Investimento Imobiliário – FII, mostrando como eles funcionam.

O que são fundos imobiliários – FII

Um fundo imobiliário, em termo simples, é um fundo que reúne o investimento de diversas pessoas em ativos imobiliários. É como se várias pessoas se juntassem para comprar um imóvel e, posteriormente, dividissem a renda dele.

Quando você investe em um fundo imobiliário você passa a possuir uma cota daquele fundo. É como se você tivesse comprado um “pedaço” do fundo imobiliário. Por essa razão, é uma forma de investir em imóveis sem ter que comprar um imóvel “inteiro”, você pode comprar “uma parte”. Siga a leitura e veja como esse tipo de investimento se parece com comprar uma casa para alugar ou revender…

Comparando: quando você investe em ação é como se você comprasse um “pedaço” da empresa, no caso dos FIIs, você compra um “pedaço” do fundo imobiliário e cada pedaço se chama cota.

Fundos Imobiliários são perfeitos para quem procura investimentos para conseguir uma renda mensal. Lógico que para isso é essencial utilizar bons relatórios. Eu utilizo o Desmistificando FIIs (clique e veja) como apoio.

Como um investimento em imóveis padrão, com os FIIs você pode ganhar de duas formas:

- Com a valorização do fundo: As cotas dos FIIs são negociadas na Bolsa e se valorizam e desvalorizam, assim como ocorre com as ações. Assim, uma das formas de ganhar com fundos imobiliários e adquirir cotas de fundos que tendam a crescer. É como comprar uma casa e ela ficar mais cara com o tempo;

- Com os dividendos/lucro/alugueis: o termo aluguel não está tecnicamente correto, mas vou usar aqui para ficar mais simples de entender. Possuindo cotas de um fundo de imóveis, você passa a ter direito ao recebimento de um “aluguel” proporcional às cotas que você possui. É como se você tivesse comprado um imóvel e alugado.

Escrevi um post onde ensino, inclusive, como comprar cotas com desconto. Como extra, no final deste post mostro a ferramenta que utilizo para administrar minha carteira de FIIs e me manter atualizado sem precisar ficar lendo os diversos relatórios gerenciais.

Exemplificando os alugueis (estou usando abordagem não técnica!)

Imagine um FII como um prédio (muitos são mesmo prédios, galpões, shoppings etc). Digamos que esse prédio seja composto por vários apartamentos alugados. Quando você compra uma cota desse fundo, é como se você tivesse comprado um pedacinho do prédio, assim, sempre que o prédio recebe os alugueis dos inquilinos, ele repassa uma parte a você, proporcional à quantidade de cotas que você possui.

A maior parte da renda dos fundos realmente são advindas de alugueis. Após apurado o lucro, esses fundos são obrigados a dividir 95% com os cotistas, proporcional à quantidade de cotas que cada um possui.

Digamos, por exemplo, que um fundo apurou o lucro e que pagará R$ 1,00 por cota. Se você possuir 5 cotas receberá R$ 5,00 de aluguel, se possuir 15 cotas receberá R$ 15,00 de aluguel, se possuir 10 mil cotas receberá R$ 10.000,00, ou seja, quanto mais cotas você possuir, mais alugueis receberá.

Investindo e reinvestindo, como o tempo, você pode se tornar uma verdadeiro Senhor Barriga dos alugueis 🙂 !

Importante saber que o valor das cotas varia de fundo para fundo e o valor do aluguel pago também varia de fundo para fundo. Por isso é importante escolher bons FIIs.

É como um imóvel físico. Casas em cidades diferentes ou em bairros diferentes possuem preços diferentes de compra e diferentes alugueis não é mesmo?

Casas de alto padrão possuem preço e alugueis mais altos que casas populares não é verdade?

Com os fundos é a mesma coisa. Existem fundos “mais caros” e fundos “mais baratos”, com alugueis maiores e menores.

Assim como ao comprar um imóvel como investimento você deve escolher bem, com os fundos imobiliários a lógica é a mesma.

Tipos de Fundos Imobiliários – FIIs

Exitem basicamente os fundos físicos e os fundos de papel.

Fundos de Investimentos Imobiliários Físicos

Esses fundos são dirigidos a investimentos físicos trabalhando principalmente na aquisição, construção e alugueis de espaços comerciais. São exemplos:

- Shoppings

- Galpões

- Salas Comercias

- Hospitais

- Faculdades

Esses fundos procuram inquilinos para alugar seus espaços e, ao receber os alugueis dos inquilinos repassam parte para os cotistas do fundo.

Fundos de Investimentos Imobiliários de Papel

Esses fundos investem em títulos financeiros imobiliários e não em imóveis físicos. Esses títulos podem ser LCI, CRI, recebíveis imobiliários ou mesmo cotas de outros fundos imobiliários. Dessa forma, esse tipo de FII investe em papeis relativos ao mercado imobiliário e não propriamente em imóveis.

Esses FIIS ganham dinheiro com a valorização de seus papeis, vendas e dividendos recebidos. Parte desse ganho é repassada aos cotistas. Assim, mesmo não sendo um fundo de imóveis físicos, você poderá receber seus “alugueis”.

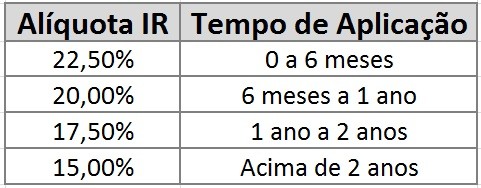

Taxação – Imposto de Renda sobre Fundos Imobiliários

Aqui há outra boa notícia. Você não paga Imposto de Renda sobre os dividendos/alugueis que você recebe dos fundos imobiliários.

Isso mesmo. O que você receber de aluguel é liquido, não há incidência de Imposto de Renda.

Contudo, sobre a valorização das cotas do fundo incide IR.

Vamos a um exemplo para ficar mais claro.

Digamos que você tenha comprado uma cota do fundo X por R$ 100,00. Digamos que você receba de aluguel R$ 1,00 por cota. Sobre esse valor recebido você não paga Imposto de Renda. Assim, o aluguel que você recebe mensalmente é livre de IR, não importa o valor.

Agora, digamos que 6 meses após comprar a cota esse FII tenha se valorizado e as cotas agora valem R$ 150,00. Caso você venda a cota (seu pedaço do FII), terá obtido uma rentabilidade de R$ 50,00 (comprou por 100 e vendeu por 150). Sobre esse lucro incide 20% de Imposto de Renda.

Assim:

- Os alugueis são isentos de IR;

- Se as cotas do FII se valorizarem e você vendê-las, há incidência de 20% sobre o lucro.

Como investir em Fundos Imobiliários – FIIs

Em breve vou escrever posts mostrando como fazer o investimento na prática (atualizado: post aqui) . Aqui vou só comentar de maneira superficial.

As cotas dos fundos imobiliários são negociadas na Bolsa de Valores, como as ações.

Para comprar ou vender cotas de FIIs você deverá abrir uma conta em uma corretora. Quando você abre conta na corretora você recebe um login e senha de acesso. Acessando sua área de cliente, deve haver um link para uma ferramenta chamada Home Broker. É essa ferramenta que usamos para comprar e vender ações, comprar e vender cotas de cotas, etc.

Mesmo se você nunca investiu não se preocupe, é bem simples. Vou mostrar nos próximos posts.

Assim como as ações, os fundos são identificados por códigos. No caso das ações, por exemplo, as da Petrobras são identificadas pelos códigos PETR3(ON) e PETR4(ON).

Fundos funcionam da mesma forma. Eles tem o número “11” no final do nome a fim de identificar o código de um FII.

O fundo imobiliário Fator Verita Fundo de Investimento Imobiliário, por exemplo, é identificado pelo código VRTA11.

Dessa forma, caso eu quisesse investir nesse fundo bastava:

- abrir conta em uma corretora;

- enviar dinheiro para conta da corretora (TED);

- entrar no site da corretora, acessar a área de clientes e clicar na ferramenta home broker;

- clicar no link de compra e venda, colocar o código “VRTA11”, a quantidade de cotas que deseja comprar, preço de compra e confirmar a ordem.

- No Home Broker é possível ver os preços de compra e venda de todos os FIIs.

- Em boa parte das corretoras também é possível investir por apps de celular, de maneira bem simples

O próprio sistema da corretora procura as cotas à venda naquele momento e realiza o processo de compra.

Um fato legal é que não há investimento mínimo. Portanto, desde que você tenha o valor para comprar uma cota, poderá começar por aí. No momento que escrevo este post, por exemplo, uma cota da VRTA11 está custando em torno de R$ 139. Se você tiver esse valor na sua corretora, já poderia comprar uma cota.

A partir daí, parte desse fundo imobiliário já é sua e você passará a receber os alugueis pagos pelo mesmo diretamente na sua conta na corretora.

Parece simples e é assim mesmo, não há complicação.

Estratégia para investir em Fundos Imobiliários

Pois bem, agora que você já sabe o básico, é importante saber que o seu sucesso nos investimentos em fundos imobiliários depende em grande parte dos FIIs escolhidos.

Como eu disse antes, cada FII possui características diferentes, valores de cotas diversos e pagamento de alugueis também diferentes.

Assim como as ações, existem FIIs que tendem a se valorizar no futuro e outros nem tanto.

Dessa forma, é necessário fazer seus investimentos dentro de uma boa estratégia que basicamente deve ter:

- Escolha de FIIs bons pagadores de dividendos e com estratégia de crescimento;

- Montagem de uma carteira de FIIs, com X% investido no Fundo X, X% no fundo Y e assim por diante, ou seja, você deve dividir o valor a ser investido e colocar cada parte em FIIs diferentes;

- De tempos em tempos “rebalancear” a carteira, mudando as proporções ou mesmo os FIIs.

Complicou?

Não se preocupe.

Felizmente hoje em dia não precisa ser especialista para fazer esses investimentos. Você mesmo será capaz de comprar e vender cotas de fundos de maneira bastante simplificada. Além disso, saberá qual FII é mais adequado para cada momento.

Para quem, como eu, não quer gastar muito tempo lendo os relatórios gerenciais dos FIIs, recomendo o Desmistificando FIIs (clique e veja). Com ele eu recebo as informações sobre os fundos imobiliários atualizadas semanalmente e já resumidas. Facilita muito a administração da carteira.

Se você já faz parte da lista de leitores do Dax será avisado logo que eu postar. Se você ainda não faz, basta se inscrever em um dos formulários da página.