Os CDBs – Certificados de Depósito Bancários certamente estão entre os investimentos financeiros mais procurados dentre os brasileiros. Esse tipo de investimento é disponibilizado na quase totalidade dos bancos, sejam eles grandes ou pequenos. A Caixa é dos grandes bancos do Brasil que possui algumas opções de CDBs, contudo, será que o CDB da Caixa – CEF é um bom investimento? Esse é o assunto do presente post.

Gostaria de deixar claro, de início, que neste post falarei sobre as características do CDB da Caixa especificamente. CDBs diferentes possuem características diferentes, ou seja, dentro do mesmo banco podem existir vários CDBs com rentabilidades, características e prazos diferentes.

Para entender os conceitos gerais sobre esse tipo de investimento, leia meio post sobre o que é CDB.

Acho importante o investidor se familiarizar com os CDBs, já que esses são uma ótima e simples opção para “fugir” da poupança. Mais abaixo falo sobre a rentabilidade.

CDB do Caixa

CDB é um título de renda fixa no qual você “empresta” dinheiro ao banco e esse lhe paga o valor investido com uma rentabilidade determinada, em um prazo determinado.

Como eu falei antes, CDBs diferentes têm características diferentes, dentro do próprio banco.

Veja os disponíveis na Caixa.

CDBs disponíveis no Caixa – CEF

No momento há três opções de CDBs disponíveis na Caixa. Alguns com rentabilidade prefixada outros pós-fixadas. Saliento que as características dos investimentos podem se alterar com tempo. Dessa forma, para dados oficiais, recomendo acessar, também, as páginas dos investimentos no site oficial da Caixa Econômica (links abaixo):

- CDB Pré-fixado: Nesse CDB, já no momento da aplicação, você ficará sabendo quanto será sua rentabilidade, independente de qualquer coisa. O prazo também é definido na aplicação. Por exemplo, caso seja lhe oferecida uma rentabilidade de 6% a.a., será exatamente essa sua rentabilidade bruta.

- CDB Flex: Esse é um CDB pós-fixado e sua rentabilidade é um percentual do CDI. Por exemplo, se o gerente lhe oferecer uma rentabilidade de 90% do CDI quer dizer que, após um ano, caso o CDI tenha ficado em 5,5%, você receberia 80% disso, no caso, 4,95%.

- CDB Caixa Progressivo: Esse, também, é um CDB pós-fixado e sua rentabilidade é um percentual do CDI. Funciona de maneira parecida com o anterior, o diferencial é que a rentabilidade aumenta de acordo com o prazo, ou seja, quanto maior o prazo do CDB, maior a rentabilidade.

Ressalto que as rentabilidades que utilizei acima são só exemplos visando mostrar como funciona, não são as rentabilidades reais, conforme mostro abaixo.

Antes de investir em um CDB, recomendo sempre fazer a comparação com o Tesouro Direto.

Características

No momento em que escrevo este artigo os investimentos mínimos e os prazos de cada um dos CDBS da Caixa – CEF são os seguintes:

- CDB Pré-fixado: R$ 1.000,00. Prazo mínimo de 2 (dois) dias e máximo de 725 dias (2 anos);

- CDB Flex: R$ 200,00. Prazo mínimo de 2 (dois) dias e máximo de 1800 dias (2 anos);

- CDB Caixa Progressivo: R$ 200,00. Prazo mínimo de 2 (dois) dias e máximo de 1800 dias (2 anos);

Muita gente me pergunta o que seria esse prazo máximo. O prazo máximo quer dizer que, findo esse período, o dinheiro aplicado será obrigatoriamente creditado em sua conta corrente, por exemplo, se você fizer uma aplicação que pague 90% do CDI e não resgatar o dinheiro, no final do prazo, o dinheiro será automaticamente “resgatado” para você.

Logicamente, depois disso, você poderá fazer um novo investimento, mas nada garante que, no futuro, existirão investimentos com as mesmas características que existem hoje. Ou seja, usando o exemplo acima, pode ser que daqui a 5 anos a Caixa não mais lhe ofereça os 90% do CDI.

Como funciona o resgate do CDB da Caixa – CEF

Das três opções de CDB da Caixa – CEF a única que não possibilita o resgate antecipado é o CDB Pré-fixado, ou seja, feita aplicação com prazo e rentabilidade fixos, você só poderá resgatar o dinheiro no final.

Nas duas opções restantes, o investidor pode resgatar o investimento antes do prazo de vencimento, desde que respeitado o mínimo de 2 dias. Além disso, esse resgate pode ser total ou parcial, sendo de R$ 200,00 tanto o resgate mínimo quanto o saldo residual.

Imposto de Renda e IOF

Não importa em qual CDB você invista, sempre haverá incidência de IOF (primeiros 30 dias) e Imposto de Renda – IR. Ambos são regressivos, ou seja, quanto maior o tempo da aplicação, menor o imposto.

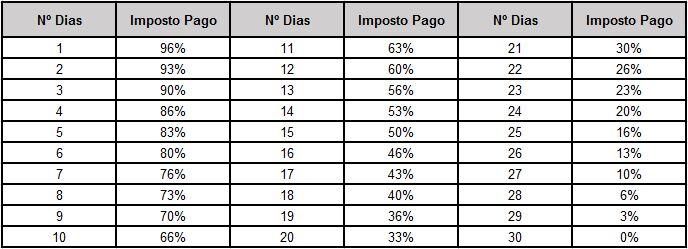

Imposto sobre Aplicações Financeiras – IOF

Esse só é cobrando quando você realiza o resgate em um prazo inferior a 30 dias. A tabela é regressiva, à medida que os dias passam menor fica o imposto. O cálculo é feito sobre a rentabilidade da aplicação. A tabela é a seguinte:

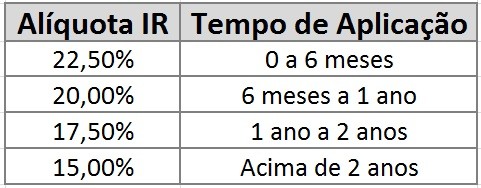

Imposto de Renda – IR

Quanto ao Imposto de Renda – IR não há como fugir. Não importa o prazo da aplicação, sempre haverá cobrança de IR sobre a rentabilidade do investimento. A alíquota diminui com o tempo. Para quem acha que um CDB será sempre menos rentável do que uma LCI somente pela incidência do IR, leia meu post LCI nem sempre é melhor que CDB.

A tabela do IR é a seguinte:

Segurança do CDB da Caixa – CEF

CDBs são títulos de renda fixa considerados bastante seguros. Quando se fala em CDBs de grandes bancos, como a Caixa – CEF, a segurança é ainda maior. A chance de um banco como o Caixa não honrar seus compromissos é mínima.

Além disso, como qualquer CDB, os disponíveis na Caixa Econômica Federal possuem garantia do Fundo Garantidor de Crédito até o limite de R$ 250.000,00. Ou seja, até esse valor, mesmo que o banco quebre, você seria ressarcido.

Concluindo…

Como gosto sempre de deixar claro. O investimento mais seguro de uma economia “normal” são os títulos públicos.

Dessa forma, você deve sempre comparar a rentabilidade obtida com aplicações nos bancos com um título de características parecidas no Tesouro Direto. Se o título do tesouro for mais rentável, não há razão para investir no título privado do Banco.

Contudo, principalmente em comparação com a poupança, como você pôde ver, o CDB da Caixa apresenta-se como uma boa opção.