Olá, tudo bom com vocês? Espero que sim!

Resolvi escrever o presente post em razão de diversas dúvidas que tenho recebido no blog de pessoas afirmando que CDB ou Tesouro direto são investimentos “ruins” pelo fato de haver incidência de Imposto de Renda sobre a rentabilidade dos mesmos.

Muitos afirmam que somente investem em poupança 😯 , LCI, LCA ou outro investimento que seja isento de IR.

Analisar investimentos dessa forma trata-se de um equivoco que pode estar lhe fazendo perder dinheiro (no sentido de que poderia estar ganhando mais).

O fato de incidir Imposto de Renda sobre a rentabilidade não torna, só por isso, nenhum investimento necessariamente bom ou ruim. O que importa é a rentabilidade líquida do mesmo.

Vou utilizar aqui alguns exemplos para melhor elucidação.

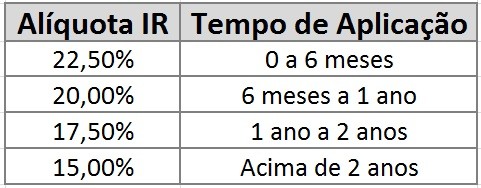

A tabela de Imposto de Renda do CDB é regressiva, ou seja, quanto mais tempo seu dinheiro ficar aplicado, menor será a alíquota do imposto. A tabela segue abaixo:

| Prazo | Alíquota de Imposto de Renda |

| Até 180 dias | 22,5% |

| De 181 dias até 360 dias | 20% |

| De 361 dias até 720 dias | 17,5 |

| De 720 dias em diante | 15% |

Vou utilizar, para os exemplos, um CDI de 14,13% e as informações de rentabilidades fornecidas pelos bancos em 23/09/2016. Como vocês já devem saber, esses percentuais podem se alterar com o tempo.

1º Comparativo

Pois bem, compararemos, primeiramente investimentos do Banco Original:

| Papel/Banco | Rentabilidade bruta | Prazo |

| CDB Banco Original | 114% do CDI | 2 anos |

| LCI Banco Original | 94% do CDI | 2 anos |

Com isso, teríamos o resultado abaixo:

| RESULTADO com 360 dias | |||

| 14,13% | Rentab. | IR | Líquido |

| CDB | 16,11% | 20% | 12,89% |

| LCI | 13,28% | 0% | 13,28% |

| RESULTADO com 721 dias | |||

| 14,13% | Rentab. | IR | Líquido |

| CDB | 34,81% | 15% | 29,59% |

| LCI | 28,33% | 0% | 28,33% |

| Capital | Investimento | Resultado | |

| R$ 1.000,00 | CDB | R$ 1.295,89 | |

| R$ 1.000,00 | LCI | R$ 1.283,29 | |

O exemplo acima é perfeito para mostrar como devemos comparar a rentabilidade efetiva. Como a LCI é isenta de IR, no primeiro ano, apresentou rentabilidade superior ao CDB. Com a tabela regressiva de IR, no segundo ano, o CDB já era mais rentável que a LCI.

Friso que o prazo de ambos, nesse caso, era de 2 anos, portanto, caso você tivesse que escolher entre o esse CDB e essa LCI o CDB era uma melhor opção.

2º Comparativo

Vamos agora à uma comparação utilizando os investimentos disponíveis no Banco Sofisa:

| Papel/Banco | Rentabilidade bruta | Prazo |

| CDB Sofisa | 108% do CDI | 2 anos |

| LCI Sofisa | 95% do CDI | 2 anos |

Teríamos o seguinte resultado:

| RESULTADO com 360dias | |||

| 14,13% | Rentab. | IR | Líquido |

| CDB | 15,26% | 20% | 12,21% |

| LCI | 13,42% | 0% | 13,42% |

| RESULTADO com 721 dias | |||

| 14,13% | Rentab. | IR | Líquido |

| CDB | 32,85% | 15% | 27,92% |

| LCI | 28,65% | 0% | 28,65% |

| Capital | Investimento | Resultado | |

| R$ 1.000,00 | CDB | R$ 1.279,22 | |

| R$ 1.000,00 | LCI | R$ 1.286,49 | |

Nesse caso, a LCI seria mais rentável que o CDB tanto em um ano como em dois anos.

Percebeu?

Você não deve achar que uma LCI é mais rentável que um CDB pelo simples fato de, na primeira, não haver incidência de IR. Você deve calcular a rentabilidade líquida de ambos e fazer a comparação.

Considere sempre o prazo das aplicações. Algumas LCIs podem ser mais rentáveis que alguns CDBs no curto prazo, mas, caso você vá deixar o dinheiro aplicado mais tempo, o CDB poderá superar a rentabilidade da LCI em virtude da redução da alíquota do IR.

Não estou aqui dizendo que sempre um CDB será mais rentável que uma LCI no longo prazo. A análise tem que ser feita comparando cada investimento específico. Dependendo da rentabilidade bruta oferecida, pode sim acontecer de que um CDB, mesmo com a diminuição do IR, não conseguir superar a rentabilidade líquida da LCI.

No CDB terei o transtorno de pagar o IR?

O investidor não tem que realizar nenhum tipo de atividade para pagar o Imposto de Renda. Ele é descontado na fonte, ou seja, você já receberá a quantia líquida.

Mas terei o transtorno de declarar o IR?

LCIs, LCAs e investimentos do tipo são isentos de pagamento de Imposto de Renda, contudo, devem ser declarados da mesma forma na declaração anual de IR.

Dessa maneira, analise sempre os investimentos separadamente visando verificar qual, no final, será mais rentável.

Gostou do conteúdo? Educação financeira é importante não é mesmo? Ajude a divulgar o blog compartilhando nas redes sociais através dos botões do campo “Compartilhe” no final do post.

Abraços e até a próxima.