Os CDBs – Certificados de Depósito Bancários certamente estão entre os investimentos financeiros mais procurados pelos brasileiros. Esse tipo de investimento é a “aplicação padrão” da maior parte dos bancos, sejam eles grandes ou pequenos. O Banco Inter é um dos bancos do Brasil que possui algumas opções de CDBs, contudo, será que o CDB Banco Inter vale a pena? É um bom investimento? Veja abaixo:

Gostaria de deixar claro, de início, que neste post falarei sobre as características do CDB do Banco Inter especificamente. CDBs diferentes possuem características diferentes, ou seja, dentro do mesmo banco podem existir vários CDBs com rentabilidades, características e prazos diferentes.

Para entender os conceitos gerais sobre esse tipo de investimento, leia meio post sobre o que é CDB.

Acho importante o investidor se familiarizar com os CDBs, já que esses são uma ótima e simples opção para “fugir” da poupança.

Ressalto, contudo, que trato o CDB somente como uma opção para “guardar dinheiro”. Em renda fixa, para boas rentabilidades, monte um carteira com o Tesouro Direto.

CDB Banco Inter

CDB é um título de renda fixa no qual você “empresta” dinheiro ao banco e esse lhe paga o valor investido com uma rentabilidade determinada, em um prazo determinado.

Como eu falei antes, CDBs diferentes têm características diferentes, dentro do próprio banco.

CDB Banco Inter – Rentabilidade

Tanto os CDBs oferecidos quanto a rentabilidade variam com o tempo, ou seja, a rentabilidade oferecida agora pode não ser a mesma daqui a um mês, por exemplo. Por isso é sempre bom dar uma olhada na página oficial do banco.

O importante é saber que quando você investe em um CDB você garante a rentabilidade do momento da aplicação. Dessa forma, se ao investir o banco estiver lhe oferecendo 100% do CDI, não importa se no futuro esse percentual aumente ou diminua, você receberá a rentabilidade contratada.

Aliás, você sabe como funciona investimentos atrelados ao CDI? Caso não, primeiramente leia meu post sobre o que é CDI.

Os investimentos atrelados ao CDI rendem porcentagens desse índice, por exemplo: digamos que você invista em um CDB que ofereça 90% do CDI. Se esse índice for de 6,5% aa, a rentabilidade bruta do seu CDB será de 5,85% (90% de 6,5).

Dessa forma, você só saberá exatamente quanto de rentabilidade obterá no final do prazo (quanto resgatar o investimento), pois o CDI é variável com o tempo.

No momento no qual escrevo este post os CDBs do Banco Inter contam com investimento inicial de a partir de R$ 100,00 e prazos variados.

A rentabilidade divulgada nesse momento é de:

- R$ 0 à R$249.999,99 – 100% do CDI

- R$250.000,00 à R$499.999,99 – 100.5% do CDI

- R$500.000,00 à R$749.999,99 – 101% do CDI

- R$750.000,00 à R$999.999,99 – 101.5%

- Acima de R$1.000.000,00 – 102% do CDI

!!!! Sempre bom lembrar que esses valores podem mudar com o tempo.

O CDB do Banco Inter vale a pena?

As rentabilidade mostradas acima não são das mais altas. É sempre importante deixar claro que investimentos feito isoladamente não são adequados. Se você quer fazer seu dinheiro render de maneira segura tem que ler isto.

Um ponto bastante positivo é o fato da liquidez diária. Com isso, você pode aplicar seu dinheiro hoje e sacar daqui a uma semana, por exemplo. Durante esse período, você receberá o CDI dos dias úteis correspondentes.

Para fins de comparação, se você deixasse seu dinheiro na poupança por uma semana não teria qualquer rentabilidade, pois a poupança rentabiliza por “mesversário” (uma vez por mês), ou seja, se você aplicar na poupança hoje, receberá a rentabilidade somente o mês que vem.

Dessa forma, para pequenas quantias e pensando a curto prazo, o CDB do Banco Inter pode até valer a pena.

Pensando em investimentos propriamente ditos, médio e longo prazos, você encontra CDBs muito mais rentáveis.

CDB do Banco Inter – Confiável?

Como qualquer CDB, o oferecido pelo Banco Inter conta com garantia do Fundo Garantidor de Crédito – FGC, dessa forma, mesmo se o banco “quebrar”, você estará garantido até R$ 250.000,00 por CPF.

Portanto, podemos considerá-lo um investimento seguro.

Imposto de Renda e IOF

Não importa em qual CDB você invista, sempre haverá incidência de IOF (primeiros 30 dias) e Imposto de Renda – IR. Ambos são regressivos, ou seja, quanto maior o tempo da aplicação, menor o imposto.

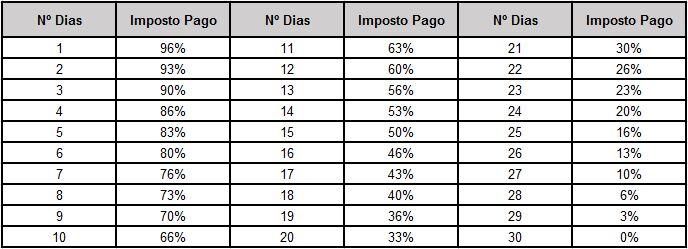

Imposto sobre Aplicações Financeiras – IOF

Esse só é cobrando quando você realiza o resgate em um prazo inferior a 30 dias. A tabela é regressiva, à medida que os dias passam menor fica o imposto. O cálculo é feito sobre a rentabilidade da aplicação. A tabela é a seguinte:

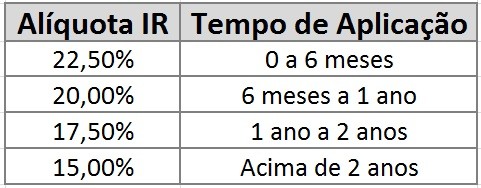

Imposto de Renda – IR

Quanto ao Imposto de Renda – IR não há como fugir. Não importa o prazo da aplicação, sempre haverá cobrança de IR sobre a rentabilidade do investimento. A alíquota diminui com o tempo. Para quem acha que um CDB será sempre menos rentável do que uma LCI somente pela incidência do IR, leia meu post LCI nem sempre é melhor que CDB.

A tabela do IR é a seguinte:

Gravei também um vídeo sobre o tema.

O CDB do Banco Inter vale a pena?

Depende principalmente da quantidade de dinheiro investido e do prazo. Pouco dinheiro e a curto prazo até pode ser um bom negócio. Quantias maiores e/ou prazos médios ou longos não compensa, você encontra CDBs mais rentáveis.