No post anterior a este expliquei de maneira superficial como funcionam os Fundos Imobiliários. Mostrei como esse tipo de investimento se parece com o investimento em imóveis físicos. No presente post vou mostrar como comprar cotas de um fundo imobiliário na prática. Veja abaixo.

Como comprar cotas de um fundo imobiliário – FII

No post anterior eu havia prometido que faria um post sobre como investir em fundos imobiliários na prática. Esse será o assunto deste post.

Vou deixar claro desde o início que este post é endereçado a investidores iniciantes que nunca tenham comprado/vendido ações ou FIIs. Aqui mostrarei o passo a passo de como comprar cotas de um FII, utilizando o home broker.

Quem já utiliza o home broker em seus investimentos sabe que não há segredos ou complicações. Contudo, quem nunca operou por lá acha complicado, tendo até um pouco de medo de utilizar. Como aqui no blog procuro atender a todos os públicos, vou fazer neste post o processo de compra de cotas de um FII, passo a passo.

Antes de prosseguir, para quem precisa de um relatório de apoio para montar e administrar sua carteira de fundos imobiliários eu recomendo o Desmistificando FIIs (clique e veja).

Fundo escolhido – FLMA11

Pois bem, deixo claro também que este post não se trata de uma indicação de investimento. Ou seja, não estou dizendo que o fundo é bom ou ruim, apenas vou utilizá-lo para exemplo pelos motivos descritos à frente.

O fundo que utilizarei como exemplo de compra é o FII CONTINENTAL SQUARE FARIA LIMA. Esse fundo imobiliário tem como código FLMA11. Como disse no post anterior, os FIIs são identificados por códigos, assim como as ações.

Eu escolhi esse fundo para utilizar de exemplo, pois o valor da cota do mesmo, no momento que escrevo este post, é de R$ 2,91 (dois reais e noventa e um centavos).

É um valor baixo, não é mesmo?

Como minha intenção é fazer com que quem nunca investiu em FII “quebre o gelo” fazendo seu primeiro investimento, escolhi um FII com valor de cota bem baixo, assim você pode investir com alguns trocados, sem receio.

Aliás, fundos imobiliários são ótimos investimentos para geração de renda, então, se você nunca investiu, comece seguindo o passo a passo deste post, com R$ 30,00 que seja. Utilize esse momento para começar, a partir daí passe a estudar mais sobre o assunto e fazer investimentos maiores.

Passo a passo para comprar cotas de um FII

Feitos os primeiros esclarecimentos, vamos à questão prática.

Se você não tem conta em alguma corretora é o momento de abrir uma. O procedimento é gratuito, online e nada burocrático.

Você pode escolher a que achar mais conveniente, eu vou utilizar a Rico aqui no exemplo pelo fato de considerar uma das mais fáceis de mexer e pelo fato de não cobrar corretagem para investimentos em FIIs, ou seja, se você comprar uma cota de R$ 2,91 é exatamente isso que você vai gastar, R$ 2,91.

Contudo, você pode fazer o mesmo processo pela corretora que quiser. Logicamente as imagens do home broker que mostrarei mais adiante serão diferentes caso você use outra corretora, pois cada uma tem seu home broker. Mas a lógica é sempre a mesma.

1º Transferindo o dinheiro

Caso você já tenha conta em alguma corretora, terá que transferir dinheiro da sua conta corrente no banco para a sua conta na corretora.

Quando você abre uma conta em uma corretora os dados são como de um banco, ou seja, você terá sua agência e conta na corretora.

O procedimento mais ágil para transferência do banco para a corretora é fazer um TED. Como se sabe, bancos costumam cobrar por TED feito, dessa forma, programe-se para transferir o dinheiro necessário de uma só vez.

Se você vai fazer seu primeiro investimento pode estar com um “friozinho na barriga” do tipo: estou fazendo a coisa certa?

Fique tranquilo, é normal. Se você está inseguro transfira R$ 30,00, por exemplo. É pouco dinheiro, não é mesmo?Na verdade financeiramente nem compensa, pois você vai pagar em torno de R$ 10 de TED. Contudo, a ideia deste post é fazer com que você faça seu primeiro investimento em FII para “quebrar o gelo”, não estamos levando o lado financeiro em conta agora.

Portanto, transfira uma pequena quantidade de dinheiro, uma que lhe deixe confortável. Mas não perca essa oportunidade, faça seu primeiro investimento.

2º Fazendo o investimento

O tempo para o dinheiro cair na sua conta da corretora varia, mas normalmente ocorre menos de uma hora após a realização do TED.

O dinheiro já caiu? Se sim, vamos ao investimento!

Vou mostrar aqui uma forma de uma pessoa iniciante realizar seu primeiro investimento em FII. Existem várias formas de fazer a mesma coisa, a que mostro aqui é só uma delas.

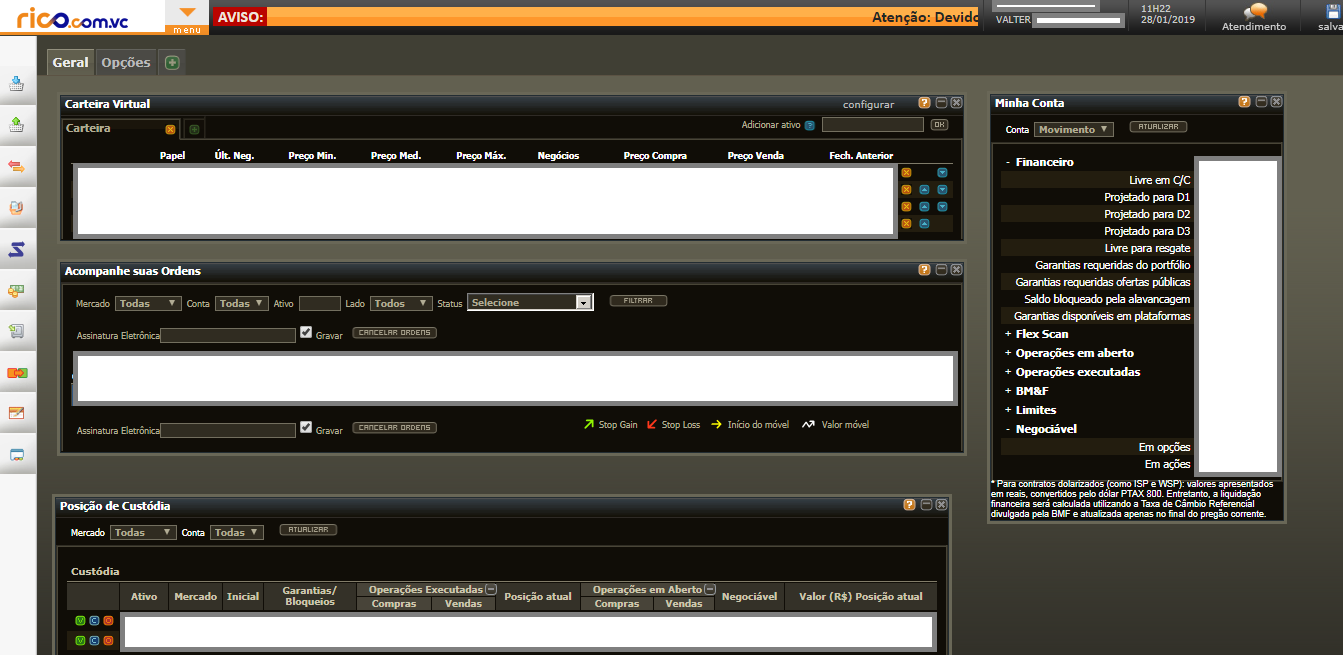

Fazendo login para a área interna da sua corretora, vai existir um link para o temido home broker 🙂 . No caso da Rico, o link fica no local destacado na imagem:

Clique no link e abrirá uma nova janela com o home broker. Vai ser algo parecido com a imagem abaixo:

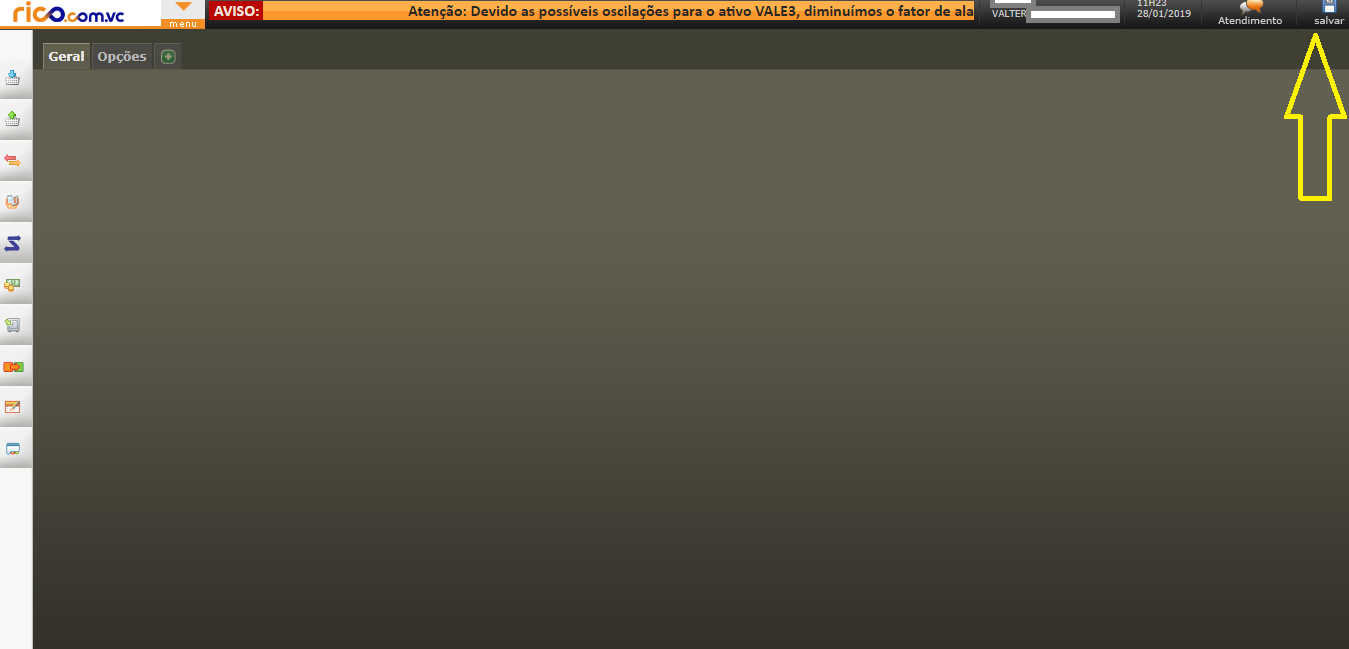

Se você não tem experiência, pode ser que a quantidade de informações lhe assuste. Assim, recomendo que você feche as janelinhas que estiverem abertas no centro do home broker e salve. Assim você ficará com a tela “em branco” e poderemos começar do zero.

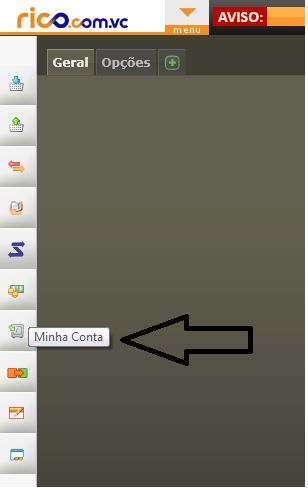

Pronto. Agora vamos abrir a janela “minha conta”. Nela são exibidos os valores que você possui na sua conta na corretora, investidos ou não.

|  |

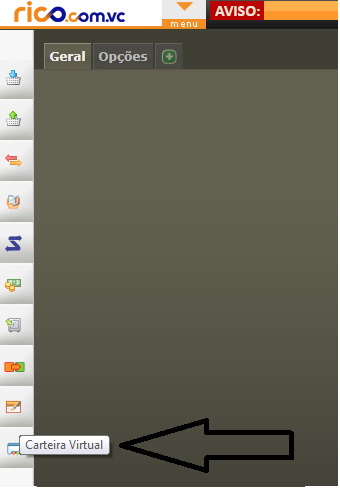

Certo, agora vamos abrir a carteira virtual. Nela é possível colocar os códigos dos investimentos que queremos acompanhar:

Abrirá uma janela como estas abaixo. Em adicionar ativo coloque o código FLMA11. Não se preocupe, você ainda não está comprando nada, estamos apenas colocando o ativo em nossa carteira para visualizarmos as informações

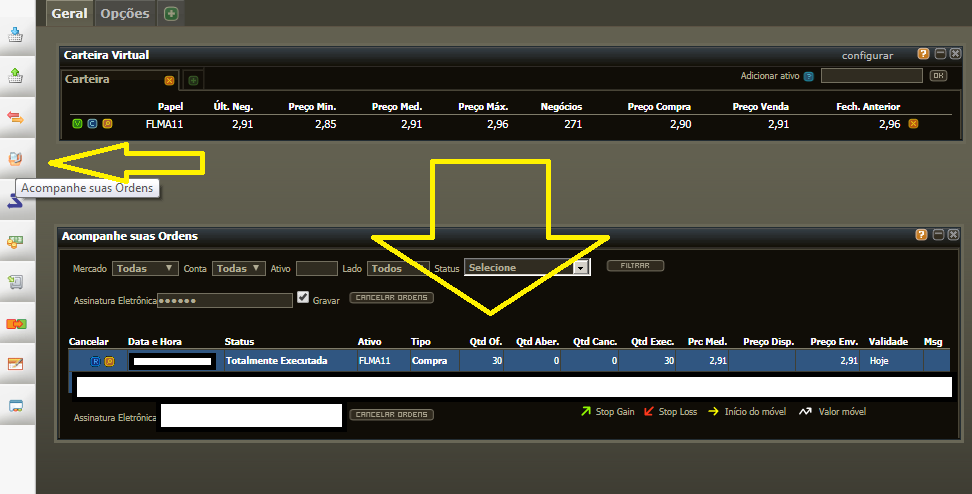

Como você pode ver acima, aparecem informações quanto aos preços de negociação do FII. O que nos interessa para comprar uma cota do FII é o “preço de venda”. Para iniciarmos o procedimento de compra, basta clicar no “C”, conforme mostra a imagem. Esse clique apenas abrirá uma nova janela para preenchermos outras informações. Após clicar no “C”, abrirá uma janela como a abaixo:

Nessa janela você coloca a quantidade de cotas que deseja comprar. Em relação ao preço, nesse primeiro investimento, não vou me aprofundar mais. Apenas deixe o preço de venda preenchido pelo sistema. Após preencher a quantidade e apertar “tab” no teclado, é atualizado o “valor da ordem”, que é o total que você pagará nessa operação.

Como no exemplo eu havia colocado a quantidade de 30 cotas, o valor da ordem foi de R$ 87,30 (30 x 2,91).

Com os dados preenchidos corretamente, basta clicar em enviar. Será aberta uma nova janela de confirmação:

Se os dados estiverem corretos, basta inserir sua assinatura digital (é diferente da senha) e clicar em confirmar.

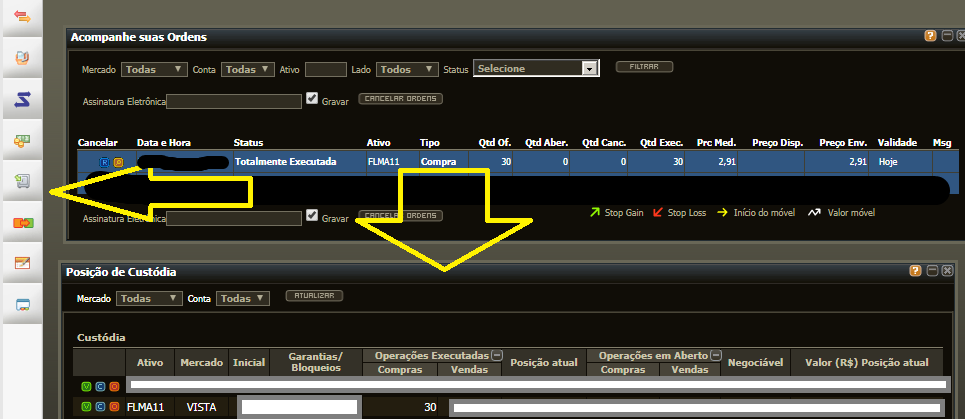

É possível criar uma janela para acompanhar suas ordens de compra e venda. Basta clicar no local descrito na imagem abaixo. No caso do nosso exemplo, a ordem de compra já havia sido totalmente executada.

O processo de “localização” das cotas à venda é feito pelo sistema. Ou seja, não é você que “escolhe” de quem quer comprar ou para quem quer vender as cotas. O sistema guarda as ordens de compra e de venda e realiza automaticamente.

Fez sua primeira compra? Muito bem.

Você pode agora abrir a janela “posição de custódia”. Nela serão mostrados os investimentos que você possui.

Pronto. Agora pode clicar em “salvar” no canto superior direito que seu home broker ficará com essa “cara”. Ou seja, com as janelas que estão abertas no momento. Você pode arrastá-las de posição se quiser.

Comprei as cotas, recebo aluguel agora?

Esse FII tem pago seus “alugueis” mensalmente. Agora que você já possui cotas terá direito ao recebimento dos alugueis proporcional à quantidade de cotas que você possui.

Importante frisar que você deve possuir as cotas antes de um determinado dia para ter direito a receber os próximos proventos. Isso varia de FII para FII e pode variar de mês para mês. Contudo, o normal é que cada FII mantenha as datas mensais. Em relação ao FLMA11, sobre janeiro de 2018, as informações podem ser conferidas neste link.

E o valor da cota?

Em relação ao valor da cota é normal ficar subindo e caindo durante os dias. Portanto, se você comprou por R$ 2,91, tanto é normal a cota subir para R$ 3,00, quanto cair para R$ 2,80, por exemplo. Quem dita o preço é a compra e venda no mercado, como ocorre com as ações.

Contudo, o mercado de FII é menos volátil, em condições normais, do que o de ações. Dessa forma, a variação dos preços costuma ser menor.

Estratégia para investir em FIIs

Com a estratégia que desenvolvo de investimento em FIIs essas variações se tornam irrelevantes. Eu formo uma carteira diversificada de FIIs, de maneira que a alta de um compensa a baixa de outro.

Com isso, as pequenas variações de preço de um fundo não tem quase impacto nenhum no total da carteira. Além disso, escolho FIIs bons pagadores de proventos, dessa forma, tenho sempre uma boa renda com alugueis.

Minha estratégia em FIIs foi desenhada para que o investidor não precise ficar todo dia olhando se as cotas estão subindo ou caindo. Basta montar a carteira da maneira correta e atualizar mês a mês.

Sigo a lógica de todo mês investir mais um pouco e reaplicar os valores recebidos de alugueis. Isso mesmo. Com o que recebo de alugueis compro mais cotas, dessa forma, no mês seguinte receberei ainda mais alugueis, já que a quantidade de cotas que possuo aumentou.

Lógico que você pode utilizar os alugueis recebidos como fonte de renda. Contudo, se você reaplica o que recebeu, no mês seguinte receberá ainda mais.

Para não gastar muito tempo lendo relatórios gerenciais de FIIs, eu utilizo o Desmistificando FIIs (clique e veja). Com ele já recebo as informações atualizadas e resumidas. Assim fica muito mais fácil administrar minha carteira.

… Já me alonguei mais do que queria 🙂 . Esse post era só para mostrar uma compra na prática. A estratégia ficará para os próximos.

Espero ter conseguido ajudar. Abraços e até a próxima.