Quando falamos em investimentos em renda fixa, quase que invariavelmente, recomendamos que o investidor fuja dos grandes bancos, pois os menores normalmente oferecem papeis com melhores rentabilidades. Dentre esses bancos, normalmente recebo perguntas sobre se o Banco Sofisa é confiável?

Em razão disso, dedicarei o presente post a falar um pouco sobre o Banco Sofisa e os investimentos que o mesmo disponibiliza no momento.

Embora o Banco Sofisa tenha sido fundado na década de 1960, foi em 2011 que aconteceu sua maior popularização com a criação do chamado “Sofisa Direto”, qual passou a oferecer abertura de conta totalmente digital e com diversas opções de investimentos sobre os quais falo agora.

Importante frisar que o adequado é nunca investir em um só banco, clique aqui e aprenda mais.

Siga a leitura, falo sobre os investimentos e confiabilidade do banco.

CDB do Banco Sofisa

O Banco Sofisa, normalmente, oferece CDBs com rentabilidades pré e pós fixadas. Ressalto que a disponibilidade dos CDBs varia de período para período, de forma que, para ver os que estão disponíveis no momento, acesse a página oficial do Banco.

No momento que atualizo este post, há disponibilidade dos CDBs abaixo descritos:

CDB com liquidez diária: Rendimento a partir de 115% do CDI e pode ser movimentado todo dia;

CDB Pós-fixado: Rendimento a partir de 121% do CDI e o resgate pode ser feito no vencimento;

CDB Prefixado: Rentabilidade fixa definida no momento da aplicação. Prazos de 6 meses a 5 anos;

CDB IPCA: Rentabilidade acompanha a inflação. Prazos de 1 a 4 anos;

CDB Max 60/180: Liquidez diária após o prazo de 60 ou 180 dias.

Como é o normal em investimentos em CDB, quanto maior o prazo da aplicação, maior é a rentabilidade oferecida.

Chamo atenção para o CDB Sofisa com liquidez diária. Esse é uma ótima alternativa em comparação com o Tesouro Selic. Ambos têm rentabilidade e liquidez diárias, ou seja, a cada dia seu dinheiro rende um pouco e não há prazo mínimo para retirada.

Assim, se você aplicar R$ 1000,00 e deixar lá por 5 dias, por exemplo, terá a rentabilidade de 100% do CDI desses 5 dias. Uma diferença do CDB Sofisa de liquidez diária para o Tesouro Selic é que neste você paga a taxa da Bovespa e no Sofisa não.

Em relação aos outros você deve se atentar ao prazo. Lembre-se que, aplicando em um CDB com prazo fixo, embora a rentabilidade seja maior, você somente conseguirá resgatar seu dinheiro após o prazo.

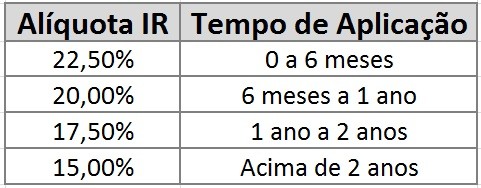

Como todos os CDBs, há incidência de Imposto de Renda sobre a rentabilidade. A tabela é regressiva, ou seja, quanto maior o prazo, menor o imposto pago. O IR é descontado somente no momento que você fizer o resgate do investimento.

O Banco Sofisa oferece LCI e LCA nas modalidades pré e pós fixadas. Clique aqui para acessar.

Esses tipos de investimentos são disponibilizados de acordo com o lastro disponível, ou seja, essa aplicação está disponível em alguns momentos e em outros não.

Lembramos que LCIs e LCAs são isentos de imposto de renda e também possuem garantia do FGC até R$ 250 mil por CPF.

O Banco Sofisa Direto é confiável?

O Banco Sofisa já está há diversos anos estabelecido no mercado e apresenta boa solidez (apresentou lucro nos últimos 3 anos).

Além disso, os investimentos oferecidos possuem garantia do FGC até R$ 250 mil, ou seja, mesmo se o banco quebrar, até esse valor, você estaria garantido.

Portanto, em razão do apresentado, consideramos que o Banco Sofisa Direto é confiável para investimentos.

Já mostrei para vocês anteriormente como, por meio da análise técnica, identificar ações que, no curto prazo, estão em tendência de alta. Essa estratégia é um tanto arriscada e ideal somente para quem pretende obter certa rentabilidade em poucos dias, não sendo adequada, portanto, pensando a longo prazo.

Há outra análise mais ampla e adequada para médio e longo prazos e é conhecida como análise fundamentalista.

Nesse post, mostrarei para vocês quais são os principais parâmetros de análise fundamentalista que devem ser observados para identificar ações com potencial de crescimento no médio e longo prazos e como fazer essa análise de maneira simples e automatizada.

Além disso, mostrarei exemplos de ações que a pouco tempo atrás atendiam aos critérios aqui expostos e tiveram rentabilidade superior a 200%! Isso mesmo, mais de 200% de rentabilidade em dois anos. Portanto, saber quais ações, no presente momento, atendem a esses critérios, pode ser uma ótima oportunidade para obtenção de altas rentabilidades futuras.

Os critérios aqui expostos, evidentemente, não foram criados por mim. O pai dessa análise é Benjamin Graham, considerado o mentor de Warren Buffett, o “maior investidor do mundo”. Portanto, acredito que sejam critérios bem válidos não é mesmo?

Ressalto que explicarei os critérios aqui unicamente para fins de conhecimento. Você não precisa se preocupar em obter as informações ou sobre como fazer a análise, vou apresentar uma ferramenta que faz isso automaticamente mais a frente.

Critério: Relação entre dívida bruta e patrimônio líquido menor que 50%

Essa é relação entre o que a empresa tem em dívidas e seu patrimônio líquido. Quanto maior esse índice, maior o risco.

Critério: Valor de Mercado maior que R$ 500 milhões?

Empresas com valor “pequeno” estão mais expostas aos dessabores do mercado, já empresas muito grandes conseguem superar melhor as variações que, naturalmente, vão acontecer.

Critério: Liquidez Corrente maior que 1,5x

Contabilmente, a liquidez corrente é o ativo circulante dividido pelo passivo circulante.

Certo Valter, mas o que isso quer dizer?

É a relação de quanto a empresa tem a receber no curto prazo com o que ela tem a pagar, dessa forma, quanto maior esse índice, maior a chance da empresa não conseguir honrar com seus compromissos, ou seja, pagar as dívidas.

Critério: Possui bom nível de governança corporativa

Uma bom nível de governança aumenta a credibilidade e transparência da empresa, principalmente para pequenos investidores. Isso é um ótimo sinal positivo.

Critério: ROE – Retorno sobre o patrimônio líquido maior que 20%

Já o ROE é a relação entre o lucro líquido obtido nos 12 meses passados e o patrimônio líquido da empresa.

Traduzindo: É quanto de rentabilidade uma empresa conseguiu obter considerando o patrimônio que ela possui.

Dessa forma, quanto maior melhor!

Lembrando, você não precisará entender disso que estou falando aqui para analisar as empresas para investir. Vou mostrar mais adiante uma ferramenta que faz isso automaticamente.

Critério: Lucros crescendo a mais de 5% ao ano nos últimos 5 anos

Esse critério é utilizado para verificar se a empresa está obtendo sucesso no que ela se propõe a fazer. Empresas são criadas para ter lucro. Uma que apresente crescimento de, pelo menos, 5% ao ano nos últimos 5 anos, está certamente se consolidando, ou confirmando-se, como bom negócio.

Critério Lucros constantes nos últimos 5 anos

Complementação do anterior. Visa verificar a estabilidade da empresa.

Critério: relação preço por valor patrimonial menor que 2x

Essa é a relação entre o preço da ação da empresa e o valor patrimonial de cada ação. Quanto menor esse índice, dizemos que a empresa está “mais barata”, ou seja, a ação está mais barata do que deveria estar. Traduzindo em termos simplistas: se tem algo que vale, matematicamente, R$ 10, pode ser um bom negócio se conseguimos comprar por R$ 5.

Critério: Distribuição de dividendos aos acionistas nos últimos 5 anos.

As empresas não são obrigadas a distribuir dividendos. As que o fazem, em tese, estão interessadas em satisfazer seus acionistas. Em razão disso, referidas empresas normalmente são mais procuradas pelos investidores. Ter sempre investidores interessados, certamente, é positivo para a empresa.

Critério: Valor médio de negociações superior a R$ 1 milhão.

Como praxe, utilizamos o valor das negociações dos últimos 21 pregões.

Quanto maior o volume de negócios, maior a liquidez da ação da referida empresa, ou seja, as ações dessa empresa são muito negociadas, facilmente vendidas ou compradas, o que é bom para o investidor.

Critério: Relação entre preço e lucro menor que 15x.

Essa é a relação entre o valor de mercado da empresa dividido pelo seu lucro. Quanto menor esse índice, “mais barata” está a empresa.

Se o resultado dessa relação for negativo, quer dizer que a empresa está no prejuízo.

Qual o parâmetro para definir se é uma boa ação para investir?

São 11 critérios. Quanto mais critérios a empresa atender, maior a possibilidade de crescimento. Ou seja, uma empresa que atenda a 10 critérios, em tese, tem maior potencial de crescimento do que uma que atenda a 3.

Normalmente os especialistas consideram que as empresas que atendam a mais de 8 critérios têm grandes chances de crescimento, independente de outros fatores.

Como estilo pessoal, na verdade, eu seleciono empresas que atendam a pelo menos 6 critérios. Dente elas, faço a análise técnica e seleciono as que mais me agradam.

Resumindo:

Acima de 8 critérios: ótimas chances de crescimento;

Entre 6 e 8 critérios: confirmar potencial com análise técnica;

Menos de 6 critérios: podem até obter crescimento, mas o investimento no médio e longo prazos é arriscado.

Ressalto que empresas realmente boas para investimento pensando no médio e longo prazos são a minoria, dessa forma, a escolha deve ser criteriosa.

Exemplos de empresas que atendiam aos critérios e tiverem ótima rentabilidade

Existiam mais, contudo, só a título de exemplo, vou mostram três empresas que atendiam aos critérios aqui expostos e o resultado obtido pelas mesmas. Estou considerando o mês de janeiro de 2016.

Ferbasa (FESA4) atendia a 9 dos 11 critérios: Preço foi de R$6,00 em janeiro de 2016 para R$23,10 em janeiro de 2018. 285% de rentabilidade.

Itaú Unibanco (ITUB4) atendia a 10 dos 11 critérios: Preço foi de R$21,21 em janeiro de 2016 para R$45,93 em janeiro de 2018. 116% de rentabilidade.

Hering (HGTX3) atendia a 8 dos 11 critérios: Preço foi de R$12,70 em janeiro de 2016 para R$24,63 em janeiro de 2018. 94% de rentabilidade.

Lembrando: rentabilidade passada não é garantia de rentabilidade futura.

Além disso, o atendimento ou não aos critérios variam com o tempo, ou seja, empresas que atendiam a eles ano passado podem não mais atender agora, bem como algumas empresas que, no momento, não atendem, pode passar a atender. A análise deve ser realizada de tempos em tempos.

Mais adiante vou mostrar como realizar essa análise automaticamente

Vale e Petrobras – Casos especiais

Pois bem, penso ser necessário falar de dois casos especiais, as ações da Vale e da Petrobras.

Essas empresas, devido principalmente à forte ligação com o governo, acabam por resultar em comportamentos “exóticos” de suas ações.

As ações da Vale e da Petrobras são as mais negociadas no mercado brasileiro e são influenciadas, fortemente, pelo humor do mercado em relação à economia e à política.

Assim, as análises técnicas e/ou fundamentalistas muitas vezes são “desmentidas” por fatos alheios às empresas e ao mercado em si.

Digo isso para deixar claro que em relação à Vale e a Petrobras, atendendo aos critérios acima expostos ou não, vários outros fatores externos vão definir se o preço das ações dessas empresas vão subir ou cair.

Como verificar se uma empresa atende aos critérios.

Pronto, chegamos à principal parte.

Agora que você já sabe que existem critérios que, quando atendidos pelas empresas, são um forte indicativo de que as ações dessa empresa se valorizarão no futuro e sabe, também, quais critérios são esses, chegou a hora de aprender como fazer a análise de maneira rápida e automática.

Lembrando, você pode, por conta própria, utilizar a internet para pesquisar em vários sites se uma empresa se adequa, ou não, aos critérios mostrado acima. Isso exige um pouco de conhecimento e levará um pouco de tempo, mas pode ser feito.

Eu prefiro não perder esse tempo, já que existe uma ferramenta que faz isso automaticamente.

Trata-se do Check List Automático de Avaliação de Ações (clique e veja a página com mais informações). Com ele, você preenche o código de uma ação e o sistema mostra, automaticamente, quais dos critérios acima expostos são atendidos pela empresa e calcula um “score” para a mesma.

Pois é, nós não precisamos gastar tempo com pesquisas, é só preencher o código da ação que o sistema mostra o resultado.

Vejamos um exemplo da análise da ação PETR4:

Viu como é simples. Basta colocar o código da ação que o sistema exibe a análise automaticamente.

O preço do sistema é realmente irrisório em comparação com o potencial de ganho que seus investimentos passarão a ter. Acima mostrei casos de valorização de mais de 200%. Assim, eu não sei até quando continuará com esse valor, o preço é realmente irrelevante.

Para adquirir com o preço atual clique aqui (abrirá uma página com mais detalhes sobre o conteúdo e como comprar).

Pois bem, como você pode ver. A análise fundamentalista pode ajudar a encontrar ótimas opções de investimento a médio e longo prazos. Viu, também, como uma existe uma ferramenta que faz isso automaticamente para você.

As criptomoedas têm ficado bem populares por diversos motivos. Dentre essas criptomoedas a que mais se destaca, no momento, é o Bitcoin. Tendo em vista que o Bitcoin é uma moeda digital e, portanto, não pertence diretamente a nenhum país, muitas pessoas têm se perguntando: como investir em Bitcoin no Brasil? Como minerar Bitcoin?

O interesse pelo Bitcoin cresceu bastante devido ao grande valor que referida moeda atingiu nos últimos tempos. Não param de surgir, também, histórias de pessoas que teriam obtidos rentabilidades impensáveis utilizando o Bitcoin. Contudo, por se trata de um ativo “não convencional”, muitas dúvidas ainda povoam a cabeça dos investidores.

Pois bem, no presente post procurarei ser o mais simples e didático possível, sem me aprofundar em questões técnicas. Ademais, não vou me posicionar a favor ou contra, apenas apresentarei a criptomoeda.

O que é Bitcoin?

O criador do Bitcoin é uma pessoa conhecida somente como Satoshi Nakamoto. Contudo, trata-se de um pseudônimo.

O Bitcoin é um moeda unicamente digital, ou seja, não “existe” fisicamente, dessa maneira, não há notas ou moedas de Bitcoin. Em termos simples, é um código de computador ao qual foi atribuído valor por algumas pessoas. Tendo em vista essa atribuição de valor, o Bitcoin, atualmente, pode ser utilizado em transações comerciais, ou seja, você pode utilizar Bitcoin para comprar produtos ou serviços, desde que o local aceite referida moeda.

O Bitcoin foi criado em 2008, tendo seu criador publicado um documento a fim de tornar a moeda conhecida. Segundo Nakamoto, a intenção de criar o Bitcoin era disponibilizar uma moeda livre de intervenção de governos e instituições, portanto, que pudesse ser negociada livremente entre os usuários.

A idéia é que a quantidade de Bitcoins existentes fosse limitada, ao contrário das moedas físicas que pode ser emitidas livremente por seus governos (com as eventuais consequências econômicas). O código foi criado para que Bitcoins possam ser “minerado” até o limite de 21 milhões. Acredita-se que, até o momento, tenham sido minerados 16 milhões de Bitcoins. Dessa forma, quanto mais o tempo passa, mais difícil fica minerar novas unidades.

Como o Bitcoin é criado (minerado)?

Por não se tratar de uma moeda física, o Bitcoin não é emitido pelos Bancos Centrais de nenhum país. Sendo um código, o Bitoin é minerado na rede mundial de computadores. Dessa forma, qualquer computador ligado à rede mundial de computadores pode, em tese, minerar um Bitcoin.

No entanto, essa tarefa não é tão fácil como pode parecer. Os códigos são complexos, de maneira que há uma “disputa” entre os computadores que estão tentando minerar Bitcoins, sendo que só os mais “potentes” conseguirão efetivamente minerar alguma coisa.

Atualmente muitas empresas e pessoas se dedicam à mineração de Bitcoins, de forma que, para fazer por conta, muito dinheiro tem que ser gasto para montar-se uma estrutura que seja capaz de concorrer em condições de minerar algum Bitcoin. Os custos para comprar a aparelhagem necessária, bem como os custos com energia elétrica, são bastante altos. Dessa forma, se não bem calculada, a mineração de Bitcoin nem sempre será lucrativa.

O Bitcoin é seguro?

Pois bem, o Bitcoin não existe fisicamente e não é regulado por nenhum governo, dessa forma, seus níveis e conceitos de segurança diferem das moedas físicas.

Analisando-se do ponto de vista digital e aceitando-se que esse ambiente seja seguro, o código do Bitcoin é bastante complexo e único, sendo que as transações são “fiscalizadas” por uma rede conhecida como blockchain

O blockchain funciona como um livro de registro das transações com Bitcoins, dessa forma, todas as negociações realizadas com essa moeda estão registradas no blockchain. Isso, em tese, garante a segurança do sistema e da moeda.

Como Comprar Bitcoin?

Certo, agora que entendemos o básico podemos entrar em questões mais práticas como, por exemplo, como comprar Bitcoin?

Na verdade é simples. Como a moeda é digital, o procedimento é feito, evidentemente, online. Existem plataformas específicas para compra e venda de Bitcoins. Dessa forma, você precisará basicamente de um CPF, um computador ligado à rede e dinheiro.

Aqui no Brasil as plataformas mais utilizadas para compra e venda de Bitoins são Mercado Bitcoin e Foxbit.

Essas plataformas funcionam de maneira parecida com as corretoras de dinheiro físico. O processo de abertura de conta é simples nas duas corretoras citadas e o processo de compra e venda funciona como o Home Brokers comuns.

Aberta a conta, basta transferir dinheiro para plataforma (corretora) e passar a negociar Bitcoins. Você pode negociar tanto Bitcoins inteiros como frações de Bitcoins.

Como esse mercado não é regulamentado nem protegido por nenhum governo ou instituição, não recomendo deixar todo o seu dinheiro em uma só corretora. Caso a mesa venha a falir ou ser hackeada, todo o dinheiro pode “sumir” e você não terá a quem recorrer.

Como guardar meus Bitcoins?

Por não ser uma moeda física você não poderá guardar seus Bitcoins na carteira ou embaixo do colchão 🙂 não é mesmo?

Em razão disso, existem “carteiras virtuais” de Bitcoin, sendo essa a opção mais segura para guardar seu dinheiro.

O recomendado é que você utilize as corretoras para negociar, mas que guarde seu dinheiro em uma carteira digital.

Essas carteiras são softwares que, após baixados, ficam armazenados em seu computador e não na rede.

Outra opção é criar uma conta no Blockchain.info. Esse funciona como um banco online.

Especialistas recomendam, ainda, que você faça backup “off-line” de suas criptomoedas, para maior segurança. Isso pode ser feito em um pendrive ou HD externo, de maneira que, estando fora da rede, ninguém poderá hackear seus Bitcoins.

Como Investir em Bitcoin?

Agora você já sabe que pode comprar e vender Bitcoins utilizando uma corretora e pode guardar seus Bitcoins utilizando uma carteira.

E como investimento?

Certo, investir em Bitcoin é, em primeira análise, como investir em outro moeda qualquer como Dolar ou Euro. Dessa forma, você ganha quanto a cotação se valoriza e perde quando a cotação se desvaloriza.

Contudo, o Bitcoin tem alguns “agravantes”:

Não é uma moeda física;

Não é regulado ou controlado;

Altamente volátil;

Não há garantia de que, efetivamente, você conseguirá trocá-lo por algo físico.

Com todas essas características, o Bitcoin pode tanto ter uma valorização de 1000000000% no ano como ter seu valor reduzido a 0. Não há controles ou bases sólidas, principalmente por não ser algo palpável. O Bitcoin vale o valor que se atribui a ele, portanto, a volatilidade torna-se ainda mais imprevisível.

No entanto, como é característico dos investimentos voláteis, as oportunidades de ganhos também são bem altas.

Como investir em Bitcoin no Brasil? Como você viu, basta criar uma conta em uma corretora, transferir o dinheiro e comprar a moeda.

Definir o rumo do Bitcoin já é uma tarefa bem mais complexa. Como não sou adepto de previsões e adivinhações vou me abster de falar algo nesse sentido.

Os CDBs – Certificados de Depósito Bancários certamente estão entre os investimentos financeiros mais procurados pelos brasileiros. Esse tipo de investimento é a “aplicação padrão” da maior parte dos bancos, sejam eles grandes ou pequenos.O Itaú é um dos grandes bancos do Brasil que possui algumas opções de CDBs, contudo, será que o CDB do Itaú é um bom investimento? Mostrarei aqui.

Gostaria de deixar claro, de início, que neste post falarei sobre as características do CDB do Itaú especificamente. CDBs diferentes possuem características diferentes, ou seja, dentro do mesmo banco podem existir vários CDBs com rentabilidades, características e prazos diferentes.

Para entender os conceitos gerais sobre esse tipo de investimento, leia meio post sobre o que é CDB.

Acho importante o investidor se familiarizar com os CDBs, já que esses são uma ótima e simples opção para “fugir” da poupança.

CDB do Itaú

CDB é um título de renda fixa no qual você “empresta” dinheiro ao banco e esse lhe paga o valor investido com uma rentabilidade determinada, em um prazo determinado.

Como eu falei antes, CDBs diferentes têm características diferentes, dentro do próprio banco.

Veja os disponíveis no Itaú.

CDBs disponíveis no Itaú

No momento há três opções de CDBs disponíveis na Itaú, alguns com rentabilidade pré-fixada outros pós-fixadas. Saliento que as características dos investimentos podem se alterar com tempo. Dessa forma, para dados oficiais, recomendo acessar, também, as páginas dos investimentos no site oficial do Itaú.

CDB Itaú DI: Esse é um CDB pós-fixado e sua rentabilidade é um percentual do CDI. Por exemplo, se o gerente lhe oferecer uma rentabilidade de 90% do CDI quer dizer que, após um ano, caso o CDI tenha ficado em 4,5%, você receberia 90% disso, no caso, 4,05% ao ano.

CDB Itaú Plus: É um pós-fixado que funciona de maneira parecida com o primeiro, com o diferencial de que a remuneração do CDI aumenta de acordo com o tempo de permanência no investimento. Por exemplo, se você ficar com o dinheiro aplicado 1 ano poderia receber 90% do CDI, já, se ficar 2 anos, poderia ter 95%.

CDB Pré:Nesse CDB, já no momento da aplicação,você ficará sabendo quanto será sua rentabilidade, independente de qualquer coisa. Por exemplo, caso seja lhe oferecida uma rentabilidade de 9% a.a., será exatamente essa sua rentabilidade bruta, não importa se cair ou subir a SELIC, inflação, CDI ou qualquer outro índice, desde que você mantenha o dinheiro aplicado até o final do prazo.

Ressalto que as rentabilidades que utilizei acima são só exemplos visando mostrar como funciona, não são as rentabilidades reais.

Um ponto importante é que com a taxa de juros baixa, os CDBs passaram a ter rentabilidades muito baixas. Para quem realmente quer fazer o dinheiro render, recomendo utilizar o Tesouro Direto.

O CDB Itaú Plus possui uma rentabilidade que aumenta de acordo com o tempo. Ou seja, quanto maior o prazo da sua aplicação, maior será a rentabilidade. Isso o diferencia do CDB DI.

No momento em que escrevo este artigo os investimentos mínimos e os prazos de cada um dos CDBS do Itaú são os seguintes:

CDB Itaú DI: R$500,00 de aplicação mínima. Resgate mínimo é de R$ 100,00. Prazo de 6 meses a 5 anos. Liquidez e rentabilidade diárias.

CDB Itaú Plus: R$500,00 de aplicação mínima. Resgate mínimo é de R$ 100,00. Prazo de 5 anos. Liquidez e rentabilidade diárias.

CDB Pré: R$1.000,00 de aplicação mínima. Resgate mínimo (sob consulta). Prazo a partir de 30 dias. A rentabilidade contratada só é garantida se o investir ficar com o dinheiro aplicado até o prazo final acordado.

Muita gente me pergunta o que seria esse prazo máximo. O prazo máximo quer dizer que, findo esse período, o dinheiro aplicado será obrigatoriamente creditado em sua conta corrente, por exemplo, se você fizer uma aplicação que pague 90% do CDI e não resgatar o dinheiro, no final do prazo, o dinheiro será automaticamente “resgatado” para você. Você poderá aplicar novamente?

Logicamente, depois disso, você poderá fazer um novo investimento, mas nada garante que, no futuro, existirão investimentos com as mesmas características que existem hoje. Ou seja, usando o exemplo acima, pode ser que daqui a 5 anos o Itaú não mais lhe ofereça os 90% do CDI (valor hipotético).

Imposto de Renda e IOF

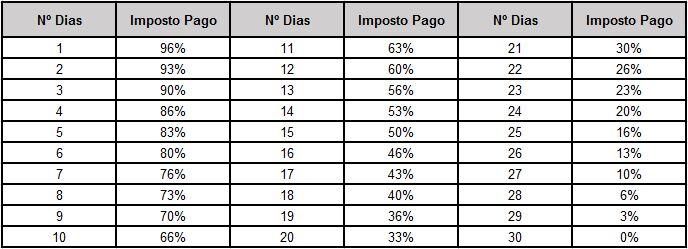

Não importa em qual CDB você invista, sempre haverá incidência de IOF (primeiros 30 dias) e Imposto de Renda – IR. Ambos são regressivos, ou seja, quanto maior o tempo da aplicação, menor o imposto.

Imposto sobre Aplicações Financeiras – IOF

Esse só é cobrando quando você realiza o resgate em um prazo inferior a 30 dias. A tabela é regressiva, à medida que os dias passam menor fica o imposto. O cálculo é feito sobre a rentabilidade da aplicação. A tabela é a seguinte:

Imposto de Renda – IR

Quanto ao Imposto de Renda – IR não há como fugir. Não importa o prazo da aplicação, sempre haverá cobrança de IR sobre a rentabilidade do investimento. A alíquota diminui com o tempo. Para quem acha que um CDB será sempre menos rentável do que uma LCI somente pela incidência do IR, leia meu post LCI nem sempre é melhor que CDB.

A tabela do IR é a seguinte:

Segurança do CDB do Itaú

CDBs são títulos de renda fixa considerados bastante seguros. Quando se fala em CDBs de grandes bancos, como o Itaú, a segurança é ainda maior. A chance de um banco como o Itaú não honrar seus compromissos é mínima.

Além disso, como qualquer CDB, os disponíveis no Itaú possuem garantia do Fundo Garantidor de Crédito até o limite de R$ 250.000,00. Ou seja, até esse valor, mesmo que o banco quebre, você seria ressarcido.

Compare com outros investimentos e veja qual mais lhe agrada.

Rentabilidade dos CDBs do Itaú

Quanto à rentabilidade, a mesma não é divulgada no site do Itaú. Em contato com o atendimento do Banco nos foi informado que esta deverá ser negociada caso a caso e que varia de acordo com o capital aplicado, prazo e perfil do cliente.

O valor da rentabilidade varia de acordo com o capital aplicado. No pré verificamos que a rentabilidade, no momento que este post é escrito, varia de 6,2% a 9,5% ao ano.

Nos pós fixados, varia de 70% a 100% do CDI, dependendo do valor aplicado e prazo.

Em uma época como agora (28/11/2017), na qual a tendência é a taxa básica de juros da economia (SELIC) e, conseqüentemente, o CDI, continuarem caindo, o CDB pré-fixado pode ser uma boa opção, pois sua rentabilidade é fixa, independente de qualquer coisa.

Concluindo…

Como gosto sempre de deixar claro. O investimento mais seguro de uma economia “normal” são os títulos públicos.

Dessa forma, você deve sempre comparar a rentabilidade obtida com aplicações nos bancos com um título de características parecidas no Tesouro Direto. Se o título do tesouro for mais rentável, não há razão para investir no título privado do Banco.

Como você pode ver, o CDB do Itaú apresenta-se como uma boa opção, dependendo da rentabilidade oferecida.

O COE – Certificado de Operações Estruturadas é um investimento que, embora seja uma ótima forma de diversificação, ainda é pouco utilizado no Brasil, principalmente em razão da falta de informação e da certa má vontade dos bancos em orientarem corretamente seus clientes.

Como funciona o COE – Certificado de Operações Estruturadas

Quando você aplica em um COE você adquire um título emitido por um banco, assim como como ocorre em um CDB ou LCI. A diferença do COE é que o banco pega esse capital investido e aplica parte em títulos de renda fixa (baixo risco e menor rentabilidade) e outra parte em títulos de renda variável (maior risco e maior rentabilidade).

Varia de COE para COE, mas, de modo geral, os bancos aplicam o capital investido em:

Ações nacionais e estrangeiras;

Índices da Bovespa e bolsas estrangeiras

Taxas de juros;

Moedas; e

Commodities.

O que torna o COE um investimento diferente dos demais é que o mesmo, embora possua parte do capital investido em renda variável e, portanto, com risco, pode oferecer garantia ao investido. Dessa forma, se você investir em um COE protegido e ele tiver rentabilidade positiva, você fica com o seu capital investido mais o “lucro” e, se o resultado for negativo, você recebe, no mínimo, o que você investiu de volta.

Essa característica é um diferencial importante. Investir somente em renda fixa é seguro, contudo, as rentabilidades são baixas. Investir em renda variável pode ser muito mais rentável, no entanto, é bem mais arriscado e pode levar a perdas. Quem investe em COE – Certificado de Operações Estruturadas obtém o melhor dos dois mundos, pois o COE oferece segurança e possibilidade de altos ganhos, já que parte do capital é aplicada em renda variável.

Quais os tipos de COE existentes?

Nominal Protegido: Nesse COE, aconteça o que acontecer, o investidor recebe, no mínimo, o valor que investiu. Ou seja, mesmo se a parte variável do investimento for negativa, você não terá perdas. Caso o resultado seja positivo, você fica com a rentabilidade obtida.

Nominal em Risco: Nesse tipo o investidor não tem garantia quanto à perda do capital, ou seja, pode perder tudo o que investiu.

No geral, os COE – Certificado de Operações Estruturadas oferecidos são do primeiro tipo, ou seja, com a garantia de proteção ao capital. Ao contratar um COE fique atento para ver qual dos tipos está sendo contratado. Essa informação consta do DIE – Documento de Informações Essenciais, que deve, obrigatoriamente, ser-lhe fornecido pelo banco ou corretora. No DIE, além do tipo do COE, devem constar:

O banco emissor;

Prazo;

Rentabilidade; e

Formas de ganhos ou perdas.

COE é registrado na CETIP?

Sim. Os COEs emitidos pelos bancos devem ser registrados na Cetip, o que garante maior segurança ao investimento. Verifique se sua corretora possui o selo da Cetip, com isso você garante que seu capital está aplicado em seu nome e CPF.

Tributação do COE – Certificado de Operações Estruturadas

Sobre a rentabilidade do COE incide imposto de renda com tabela regressiva, assim como ocorre com CDBs, Títulos do Tesouro Direto e outros investimentos de renda fixa. Assim, quanto maior o prazo, menor o Imposto de Renda. Uma vantagem é que você não precisa calcular e/ou recolher o Imposto de Renda referente ao investimento. No final do prazo, você já receberá o valor líquido.

Vantagens e Desvantagens do COE

Vejamos, abaixo, os pontos positivos e negativos do COE.

Vantagens:

Não possui taxas;

Possibilidade de proteção contra perdas;

Possibilidade de altas rentabilidades;

Imposto de renda regressivo;

Diversificação com investimentos “sofisticados” como câmbio e mercado estrangeiro; e

Diferentes tipos de COEs para diferentes perfis de investidor.

Desvantagens:

Não possui liquidez diária. Se você resgatar antes, há risco de perdas;

Não possui garantia do FGC – Fundo Garantidor de Créditos; e

Alguns possuem limite de ganho máximo;

Rentabilidade, prazos e valor mínimo

Rentabilidade: Como falei antes, o capital aplicado no COE será investido parte em títulos de renda fixa e parte em renda variável. A rentabilidade dependerá do desempenho desses papeis. Na verdade, como em renda fixa o risco é pequeno, o que acabará por definir o desempenho total serão as aplicações em renda variável como ações e moedas. Além disso, muitos COEs limitam o ganho máximo.

Valor mínimo: Quem define o valor mínimo é o banco emissor do COE – Certificado de Operações Estruturadas. No geral, são valores acima de 10 mil reais.

Prazo: Também é definido pelo emissor. Normalmente são superiores a 6 meses.

COE – Certificado de Operações Estruturadas

Funcionamento na prática: proteção de perda e limitação de ganho – exemplo.

Pois bem, agora que você viu os conceitos gerais vamos ver como funciona um COE na prática através de um exemplo.

Lembrando, trata-se de um exemplo, estou utilizando um “COE fictício” e bastante simplificado.

Vou mostrar o funcionamento somente da “parte variável” do COE, já que quanto à parte fixa acredito que não haja dúvida.

Digamos que você investiu em um COE com prazo de um ano, que o mesmo tenha proteção contra perdas, limitação de ganhos em 20% e que esse COE tenha aplicado a parte variável do seu dinheiro em ações da empresa X. No momento da aplicação, as ações custavam R$ 10,00.

Cenário 1: após um ano, as ações estão em R$ 5,00. Mesmo com a desvalorização de 50%, como o COE oferecia garantia, você receberá seu capital de volta, sem perdas nem ganhos.

Cenário 2: após um ano, as ações da empresa estão em R$ 11,50. Nesse caso, você teria uma rentabilidade de 15%.

Cenário 3: após um ano, as ações da empresa custam R$ 15,00. Como há uma limitação de ganho em 20%, mesmo a rentabilidade da ação tendo sido de 50%, você só receberá os 20% da limitação.

Ressalto: utilizei um exemplo muito simplificado, na prática, um COE investe em uma quantidade maior de papeis e a limitação pode funcionar de forma diferente, atrelado a um índice, por exemplo.

Então Valter, como investir em COE – Certificado de Operações Estruturadas?

Veja com sua corretora de investimentos se ela oferece esse tipo de aplicação. Caso ofereça, veja as características como investimento mínimo, prazo e rentabilidade e, caso goste, faça a aplicação normalmente, assim como em CDBs, LCIs etc.

Na verdade, para se obter boas rentabilidades, não devemos aplicar em um só investimento. O correto é que tenhamos uma carteira de investimentos feita de acordo com o nosso perfil. A Magnetis faz esse trabalho gratuitamente e online. Você pode criar uma conta gratuita clicando aqui e verificar que tipo de investimentos eles lhe recomendam. Você não é obrigado a investir em nada, por isso recomendo criar uma conta e ver se lhe agrada.

Não sei até quando uma ferramenta tão boa vai continuar sendo gratuita, por isso recomendo que você aproveite logo. Repetindo, você não é obrigado a investir em nada e a abertura da conta é totalmente gratuita e online, clique aqui e confira.

Você sabia que a forma de obter melhores rentabilidades para o seu dinheiro é montando uma carteira de investimentos?

Uma boa carteira de investimentos pode reduzir o risco ao qual seu dinheiro está submetido e, ao mesmo tempo, elevar o poder de ganhos, seja qual for o cenário da economia.

Interessante não é mesmo? Siga a leitura e veja como proceder.

O que é carteira de investimentos

Em termos simples uma carteira de investimentos é o conjunto de aplicações que um investidor possui. Ou seja, a carteira é a reunião de todos os seus investimentos incluindo, assim, os de renda fixa, renda variável, curto prazo, longo prazo, enfim, todos os seus investimentos.

À primeira vista pode parecer que só investidores “profissionais” possuem carteiras de investimentos, contudo, com as ferramentas que possuímos atualmente, mesmo investidores mais inexperientes podem usufruir do poder que uma boa carteira de investimentos possui para turbinar suas rentabilidades, mantendo um bom nível de segurança.

O principal princípio envolvido no conceito de carteira de investimentos é o ditado: “não colocar todos os ovos na mesma sexta”. Diversificar suas aplicações em mais de um ativo reduz sensivelmente os riscos e, caso se monte uma carteira de qualidade, aumenta seus ganhos.

O investidor iniciante tende a colocar seu dinheiro em somente um investimento, seja ele poupança, tesouro direto, CDB, etc.

Isso é um erro!

Não importa se você é um pequeno, médio ou grande investidor, a diversificação deve fazer parte dos seus investimentos.

Em um cenário de queda na taxa básica de juros, como o atual, escolher bem suas aplicações é ainda mais importante quando se pensa na rentabilidade.

Assim, o fato de você estar lendo esse post sobre como montar uma carteira de investimentos pode lhe abrir novos horizontes, fazendo-lhe alcançar novos patamares de ganhos.

Como montar uma carteira de investimentos

Pois bem, vou mostrar, inicialmente, como você pode montar uma carteira de investimentos por conta própria. Mais adianta mostrarei, também, um sistema que faz isso para você de maneira automática e gratuita.

Não existe um “modelo” de carteira de investimentos. Assim, uma carteira que seja boa para mim, pode não ser boa para você. A carteira de investimentos deve ser feita de acordo com o perfil e os objetivos do investidor. Questões como capital atual, renda mensal, idade, liquidez e outros fatores fazem toda a diferença. Em razão disso, ou você aprende a montar sua própria carteira ou utiliza uma ferramenta que cria uma carteira que lhe seja adequada.

Digamos, por exemplo, que você tenha todo o seu dinheiro aplicado em uma LCI de 2 anos de vencimento. O que fará se precisar do dinheiro daqui a uma semana?

E se você tem todo o seu capital investido em ações, sabe-se que a volatilidade desse mercado é alta, assim, sem uma estratégia, se você precisar do dinheiro daqui a um mês, por exemplo, pode acontecer de que você tenha perdas.

Uma boa carteira de investimentos deve não só ser segura e rentável, mas também suprir suas necessidades financeiras de curto, médio e longo prazos.

Perfil do investidor

Para simplificar, vou mostrar os perfis mais comuns de investidores no que se refere a tolerância ao risco:

Conservador

Não gosta de correr riscos. Procura investimentos com alto grau de previsibilidade, mesmo que com menores rentabilidades.

Moderado

Aceita assumir risco, mas de maneira bastante moderada. Prefere investimentos pouco voláteis e com certo grau de previsibilidade.

Arrojado

Aceita correr riscos e convive bem com a insegurança. Procura aproveitar a volatilidade de alguns investimentos para conseguir altas rentabilidades.

Prazos dos investimentos da carteira

Como disse antes, uma boa carteira de investimentos deve suprir necessidades de curto, médio e longo prazos. Dessa forma, deverá possuir investimentos com diferentes prazos de liquidez.

Curto prazo

Considera-se de curto prazo os investimentos que vão de liquidez imediata até investimentos de dois anos.

Médio prazo

Investimentos de dois a cinco anos. Normalmente, principalmente em renda fixa, quanto maior o prazo, maior a rentabilidade oferecida pelos bancos.

Longo prazo

Considera-se longo prazo os com liquidez acima de cinco anos. A regra da maior rentabilidade com maior prazo também vale aqui.

Assim, uma boa carteira de investimentos devem ter aplicações com diferentes prazos e diferentes níveis de risco, visando ser adequado para suas diversas necessidades.

Procurei mostrar, no presente post, como montar uma carteira de investimentos.

Gerenciar o consentimento

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.