É isso, investimentos não lhe deixarão rico! Quer entender a razão? Prossiga com a leitura que eu explico melhor! Vou lhe mostrar que os investimentos comuns não lhe deixarão rico, mas no final mostro qual é o melhor investimento que você pode fazer.

Você pode estar pensando nesse momento:

Este é um blog totalmente dedicado a investimentos e o cara vem me falar que investimentos não me deixarão rico?

Pois é, mas essa é a realidade, pelo menos em parte.

Antes de explicar a razão, vamos relembrar o básico de como funciona um orçamento.

Como funciona um orçamento familiar

Nosso orçamento tem, no geral, duas linhas: Receitas e despesas.

Essas duas linhas podem gerar três situações:

- Receitas maiores que despesas

- Receitas iguais às despesas

- Receitas menores do que as despesas

A primeira hipótese é boa, a segunda é neutra e a terceira é negativa.

Alguém que possui dinheiro para investir, em condições normais, deve estar enquadrado na primeira hipótese, ou seja, possui receitas maiores que suas despesas e pega parte dessa “sobra” e investe, não é mesmo?

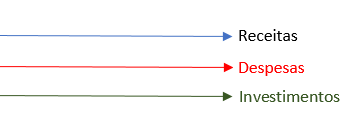

Pois bem, a partir daí cria-se uma terceira linha.

A terceira linha

Começando a investir você cria uma terceira linha, a dos seus investimentos:

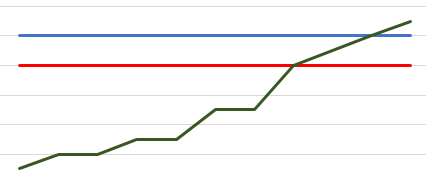

Se você passa a investir, mês a mês, e não retira os juros obtidos, com o tempo, a lógica é que a terceira linha dos investimentos chegue a superar a das despesas e, quem sabe a das receitas.

Isso seria o que se pode chamar de riqueza financeira: possuir um capital que gere, de juros, o suficiente para cobrir todas as suas despesas.

Nesse cenário, você poderia considerar que alcançou a liberdade financeira, pois, mesmo se não trabalhasse, conseguiria suprir suas necessidades com folga.

No entanto, na imagem você percebe, também, que a linha das receitas e das despesas permaneceu constante. Isso acontece normalmente?

Não!

Na prática o dia a dia das pessoas não funciona assim. Nossa vida financeira é bastante dinâmica com diversas alterações de ganhos e gastos.

Além disso, a economia do Brasil não é das mais estáveis, de forma que o valor do dinheiro varia muito com o tempo.

Dessa forma, para alcançar a sonhada liberdade financeira o ideal é que minhas receitas e meus investimentos cresçam em maior vulto do que minhas despesas. Pois sim, exceto em raras exceções, as despesas também vão crescer.

Assim, fica claro que o tempo que eu demorarei para alcançar esse estado de liberdade financeira depende do quanto crescem minha renda e meus investimentos.

Considerando que investimos somente uma parte menor do que temos de receita e considerando que nossas despesas, no geral, são “proporcionais” aos nossos ganhos, por melhor investidor que você seja, demorará muito tempo para que seu capital investido, por si só, gere juros maiores que suas despesas.

Por isso, quando eu disse que investimentos normais não lhe deixarão rico, na verdade eu quis dizer que somente investimentos normais não lhe deixarão rico.

Há pessoas que pregam que você tem que levar uma vida limitada no período de “acumulação” para, no futuro, colher os resultados.

Eu não critico, cada um deve levar a vida que entender melhor, contudo, penso diferente.

Eu posso viver bem enquanto caminho para a liberdade financeira e para alcançar essa liberdade terei que fazer o melhor investimento de todos, todos os dias.

Esse sim é capaz de levar qualquer um a riqueza e está disponível a todos.

O melhor investimento de todos

Você sabe qual é o melhor investimento de todos e que é capaz de conduzir qualquer um à riqueza?

Olhe no espelho, é você mesmo!

Entendeu? Não?

Funciona assim.

Você é o gerador de resultados para sua vida, em todos os aspectos.

Se você é um funcionário, sua renda é advinda do seu trabalho.

Se você empreende, sua renda vem do seu negócio, administrado por você.

De toda forma você é o ativo principal gerador de capital para o seu orçamento.

Lembra das linhas do orçamento?

Então, você é o mecanismo que determina o quanto aquela linha cresce, ou, às vezes, diminui.

Se a linha das receitas aumenta e você aumenta junto a dos investimentos, a velocidade de crescimento da terceira linha é maior e, em menor prazo, você alcança a liberdade financeira.

Mais receita, gera mais investimento, que gera mais juros….

Como disse, os investimentos comuns, sozinhos, por melhores que sejam, levarão muito tempo até lhe conduzirem à liberdade.

Sendo você o seu principal ativo, invista no seu crescimento pessoal. Muita gente não enxerga isso e desanima no caminho rumo a liberdade, pois vê que seu capital está crescendo “devagar”.

Se você se torna uma pessoa “maior”, seja lá qual for a sua atividade, consegue gerar mais receita e aumentar seus investimentos.

O caminho do crescimento pessoal tem que ser constante, ou seja, devemos estar em processo de aprendizado o tempo todo, mesmo que não consigamos ver onde isso melhorará nossa vida de imediato. O seu “eu do futuro” agradecerá o aprendizado que o seu “eu de hoje” obtiver.

Não importa o ramo no qual você atua. O que é preciso fazer para se tornar um profissional melhor do que você é hoje? Reflita sobre e faça o necessário!

Eu, pessoalmente, procuro estar sempre lendo livros novos e fazendo algum curso de aperfeiçoamento, o tempo inteiro. Termino um e começo outro.

Esse processo de crescimento pessoal lhe torna uma pessoa “maior”, o que lhe faz enxergar oportunidades que, sem o melhoramento, você não veria. É incrível a quantidade de oportunidades que surgem quando possuímos uma quantidade maior de conhecimento que nos permitem enxergá-las.

Além de aumentar seu ângulo de visão para enxergar oportunidades, estar em constante evolução o deixa mais apto a aproveitar as oportunidades. Isso é importante, pois, de nada adianta eu enxergar uma chance de crescimento se eu não possuir as qualidade e requisitos necessários para aproveitar.

Por isso o maior investimento que você pode fazer é em si mesmo. Faça cursos, treinamentos, leia livros, enfim, faça o que for necessário para ser um profissional melhor, seja em qual área for. Não se contente em ser mediano.

Lembre-se: você é o principal ativo do seu orçamento, fazer esse ativo (você) crescer, fará com que aumente a linha das receitas e consequentemente dos investimentos.

Certo, mas e os investimentos financeiros, não é importante escolher os certos?

Sim, eles são uma parte do processo, mas não a parte principal.

Tenho uma frase que resume isso: investimentos não lhe deixarão rico, mas sem eles não é possível enriquecer.

Confuso?

Vou explicar nos próximo post o papel dos investimentos no processo de alcançar a liberdade financeira.