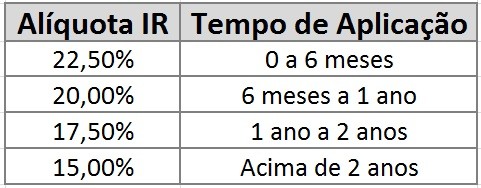

Na maior parte dos investimentos de renda fixa pós-fixados como, por exemplo, LCIs, LCAs, CDBs etc, o índice utilizado como referência de rentabilidade é o CDI. Assim, você já deve ter visto diversas vezes a afirmação de que tal investimento oferece X% do CDI, que outro investimento oferece Y% do CDI. Mas, afinal, como isso funciona na prática?

No presente post esclarecerei como é feito o cálculo. Não tratarei aqui da questão teórica que envolve o CDI. Para saber mais sobre o CDI, leia meu post: O que é CDI.

Funcionamento prático do CDI

O CDI é uma taxa que varia diariamente.

Há um CDI para todo dia útil e esse é o primeiro ponto que deve chamar sua atenção.

Valter, quer dizer que se eu tenho um investimento com rentabilidade atrelada ao CDI nos finais de semana e feriados nacionais não haverá rentabilidade?

Sim. Só haverá rentabilidade nos dias úteis.

Para cálculos de matemática financeira consideramos que um ano possui 252 dias úteis e que cada mês possui 21 dias úteis. Logicamente esse é um parâmetro aproximado já que, na prática, a quantidade de dias úteis pode variar de ano para ano.

Como saber o CDI diário?

Por meio do site da CETIP é possível pesquisar o CDI de qualquer data: http://estatisticas.cetip.com.br/astec/series_v05/paginas/web_v05_template_informacoes_di.asp?str_Modulo=completo&int_Idioma=1&int_Titulo=6&int_NivelBD=2.

Utilizando a consulta, você pode verificar como a taxa diária do CDI varia com o tempo, para mais ou para menos, fortemente atrelada à taxa básica de juros da economia – SELIC.

Como a taxa varia, a rentabilidade de seu investimento também variará de acordo com a mesma.

Os juros compostos de acordo com o CDI

Investimentos são rentabilizados utilizando-se juros compostos, ou seja, juros sobre juros, assim como explico no post: O poder dos juros compostos nos investimentos.

Quando falamos de investimentos atrelados ao CDI, isso acontece de maneira diária, ou seja, a taxa de hoje incide sobre o capital mais os juros de ontem.

Vamos ver como isso funciona na prática?

Simularemos a rentabilidade de um investimento de R$ 10.000,00 do dia 09/01/2017 a 16/01/2017. Digamos que esse investimento pague 110% do CDI. A tabela com o CDI desses dias segue abaixo:

| 09/01/2017 | 0,050718 |

| 10/01/2017 | 0,050718 |

| 11/01/2017 | 0,050718 |

| 12/01/2017 | 0,048089 |

| 13/01/2017 | 0,048089 |

| 14/01/2017 | Sábado |

| 15/01/2017 | Domingo |

| 16/01/2017 | 0,048089 |

O resultado dia a dia seria o seguinte:

| Dia | Investimento | CDI | 110% do CDI | Resultado |

| 09/01/2017 | R$ 10.000,00 | 0,050718 | 0,0557898 | R$ 10.005,58 |

| 10/01/2017 | R$ 10.005,58 | 0,050718 | 0,0557898 | R$ 10.011,16 |

| 11/01/2017 | R$ 10.011,16 | 0,050718 | 0,0557898 | R$ 10.016,75 |

| 12/01/2017 | R$ 10.016,75 | 0,048089 | 0,0528979 | R$ 10.022,04 |

| 13/01/2017 | R$ 10.022,04 | 0,048089 | 0,0528979 | R$ 10.027,35 |

| 14/01/2017 | Sábado | |||

| 15/01/2017 | Domingo | |||

| 16/01/2017 | R$ 10.027,35 | 0,048089 | 0,0528979 | R$ 10.032,65 |

Como você pode verificar, a rentabilidade de um dia é calculada sobre o capital anterior mais os juros já obtidos, ou seja, no dia 09 houve a rentabilidade de 0,0557898 (110% do CDI) sobre R$ 10.000,00, já no dia 10 a rentabilidade de 0,0557898 foi calculada sobre R$ 10.005,58 (capital mais juros anteriores). Assim funciona, na prática, o conceito de juros sobre juros (juros compostos).

Interessante notar, também, que até o dia 11/01/2017 o CDI diário era de 0,050718, tendo caído para 0,048089 a partir do dia 12/01/2017. O CDI “gira em torno” da SELIC, como o governo reduziu a taxa básica de juros o CDI seguiu a mesma tendência.

Note, também, que não houve qualquer rentabilidade nos dias 14 e 15, já que era final de semana.

Caso fosse um investimento isento de imposto de renda, a rentabilidade obtida já seria líquida. No caso de um investimento não isento, a alíquota de IR seria calculada sobre a rentabilidade obtida, no caso, R$ 32,65. Contudo, a incidência de IR não torna um investimento necessariamente ruim, assim como expliquei neste post.

Em razão do acima exposto, sempre afirmamos que em investimentos pós-fixados não temos como saber a rentabilidade exata do mesmo no momento da aplicação, o que podemos fazer é uma aproximação, a rentabilidade exata só será conhecida no final.

Na verdade, para se obter boas rentabilidades, não devemos aplicar em um só investimento. O correto é que tenhamos uma carteira de investimentos feita de acordo com o nosso perfil. A Magnetis faz esse trabalho gratuitamente e online. Você pode criar uma conta gratuita clicando aqui e verificar que tipo de investimentos eles lhe recomendam. Você não é obrigado a investir em nada, por isso recomendo criar uma conta e ver se lhe agrada.

Não sei até quando uma ferramenta tão boa vai continuar sendo gratuita, por isso recomendo que você aproveite logo. Repetindo, você não é obrigado a investir em nada e a abertura da conta é totalmente gratuita e online, clique aqui e confira.

Por fim, para quem ainda não faz parte da lista de leitores do DAX, basta se inscrever no formulário abaixo que, sempre que eu postar algo, você será avisado gratuitamente.