Os CDBs – Certificados de Depósito Bancários certamente estão entre os investimentos financeiros mais procurados pelos brasileiros. Esse tipo de investimento é a “aplicação padrão” da maior parte dos bancos, sejam eles grandes ou pequenos.O Banco PAN é um dos bancos do Brasil que possui algumas opções de CDBs, contudo, será que o CDB Banco PAN é confiável? é seguro? Veja abaixo:

Gostaria de deixar claro, de início, que neste post falarei sobre as características do CDB do Banco PAN especificamente. CDBs diferentes possuem características diferentes, portanto, os prazos e rentabilidades variam de banco para banco.

Para entender os conceitos gerais sobre esse tipo de investimento, leia meio post sobre o que é CDB.

Ressalto, contudo, que trato o CDB somente como uma opção para “guardar dinheiro”. Quando falamos de investimento no sentido de fazer seu patrimônio crescer com o tempo, outros investimentos são bem mais adequados. Um dos que sempre recomendo são os fundos imobiliários.

Assim, quando eu falo que temos sempre que investir uma parte da nossa renda, esse conselho é para que você tenha um patrimônio maior no futuro, ou seja, sempre tratamos sob a ótica de médio e longo prazos.

Repetindo, pense em investir em CDB só como um opção para guardar o dinheiro por um tempo e não como um investimento no sentido “correto” da palavra.

CDB Banco PAN

CDB é um título de renda fixa no qual você “empresta” dinheiro ao banco e esse lhe paga o valor investido com uma rentabilidade determinada, em um prazo determinado.

Como eu falei antes, CDBs diferentes têm características diferentes, dentro do próprio banco.

CDB Banco PAN – Rentabilidade

Tanto os CDBs oferecidos quanto a rentabilidade variam com o tempo, ou seja, a rentabilidade oferecida agora pode não ser a mesma daqui a um mês, por exemplo. Por isso é sempre bom dar uma olhada na página oficial do banco.

O importante é saber que quando você investe em um CDB você garante a rentabilidade do momento da aplicação. Dessa forma, se ao investir o banco estiver lhe oferecendo 100% do CDI, por exemplo, não importa se no futuro esse índice aumentar ou diminuir, você receberá a rentabilidade contratada, no exemplo 100% do CDI.

Aliás, você sabe como funciona investimentos atrelados ao CDI? Caso não, primeiramente leia meu post sobre o que é CDI.

Resumidamente, os investimentos atrelados ao CDI rendem porcentagens desse índice, por exemplo: digamos que você invista em um CDB que ofereça 90% do CDI. Se esse índice for de 6,5% aa., a rentabilidade bruta do seu CDB será de 5,85%, que equivale a 90% de 6,5.

Dessa forma, você só saberá exatamente quanto de rentabilidade obterá no final do prazo (quando resgatar o investimento), pois o CDI é variável.

O Banco PAN possui CDBs de rentabilidade prefixada e pós-fixada. Falo abaixo sobre ambas. Se você não sabe a diferença, leia meu post sobre rentabilidade pre e pós-fixada.

Rentabilidade pós-fixada

No momento no qual escrevo este post as rentabilidades pós-fixadas oferecidos pelo Banco PAN são: (dados de set/2019)

*Sujeito a alteração

Como se vê as rentabilidades oferecidas vão de 102% a 117%, de acordo com o prazo.

Isso é normal nos bancos. Investimentos de prazo mais longos são oferecidos com maiores rentabilidades. Para o banco é mais negócio só precisar “devolver” seu dinheiro em quatro anos do que em 90 dias, não é mesmo?

Além disso, o Imposto de Renda reduz com o tempo. Dessa forma, investindo em um prazo maior você tanto recebe uma rentabilidade maior, como paga menos IR, como mostro mais adiante.

Contudo, você deve ter em mente que se investir em um CDB de quatro anos ficará todo esse tempo sem dispor daquele dinheiro. Portanto, deve ser algo programado, não invista em um prazo maior se for um dinheiro que você possa precisar antes do prazo.

Um ponto bastante positivo é a opção da liquidez diária. Embora seja o de menor rentabilidade, você pode aplicar seu dinheiro hoje e sacar daqui a uma semana, por exemplo. Durante esse período, você receberá o CDI dos dias úteis correspondentes.

Para fins de comparação, se você deixasse seu dinheiro na poupança por uma semana não teria qualquer rentabilidade, pois a poupança rentabiliza por “mesversário” (uma vez por mês), ou seja, se você aplicar na poupança hoje, receberá a rentabilidade somente o mês que vem.

Dessa forma, para pequenas quantias e pensando a curto prazo, o CDB Banco PAN pode até valer a pena.

Pensando em investimentos propriamente ditos, de médio e longo prazos, como disse antes, você deve procurar outras opções para melhor compor sua carteira.

Lembrando, eu elaborei uma planilha que realiza a comparação entre as rentabilidades de investimentos em renda fixa como LCA, LCI, CDB e outros. Para baixar a planilha clique aqui.

Rentabilidade prefixada

No CDB de rentabilidade prefixada você já sabe a rentabilidade exata que terá no momento da aplicação.

Assim, seu dinheiro não renderá um percentual do CDI, mas sim um valor pré-definido.

Realizei algumas simulações para verificar a rentabilidade.

*Simulação realizada em 23/09/2019

- R$ 1000 por 1 ano: 5,14% aa.

- R$ 1000 por 2 anos: 6,04% aa.

- R$ 1000 por 4 anos: 7,39% aa.

Aqui vale a mesma regra do tempo. Quanto maior o tempo que você se propõe a deixar o dinheiro investido, maior a rentabilidade que o banco lhe oferece.

?")

CDB do Banco PAN é Confiável (seguro)?

Como qualquer CDB, o oferecido pelo Banco PAN conta com garantia do Fundo Garantidor de Crédito – FGC, dessa forma, mesmo se o banco “quebrar”, você estará garantido até R$ 250.000,00 por CPF.

Portanto, podemos considerá-lo um investimento seguro.

Imposto de Renda e IOF

Não importa em qual CDB você invista, sempre haverá incidência de IOF (primeiros 30 dias) e Imposto de Renda – IR. Ambos são regressivos, ou seja, quanto maior o tempo da aplicação, menor o imposto.

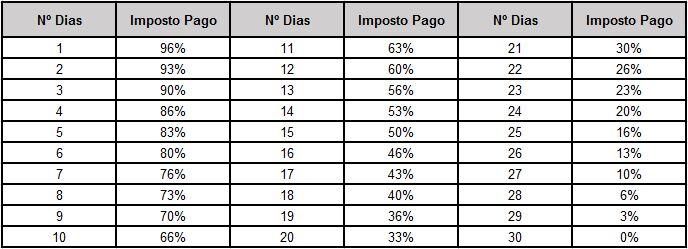

Imposto sobre Aplicações Financeiras – IOF

Esse só é cobrando quando você realiza o resgate em um prazo inferior a 30 dias. A tabela é regressiva, à medida que os dias passam menor fica o imposto. O cálculo é feito sobre a rentabilidade da aplicação e zera após 30 dias. A tabela é a seguinte:

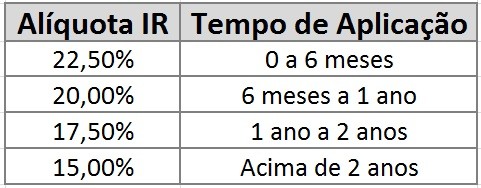

Imposto de Renda – IR

Quanto ao Imposto de Renda – IR não há como fugir. Não importa o prazo da aplicação, sempre haverá cobrança de IR sobre a rentabilidade do investimento. A alíquota diminui com o tempo. Para quem acha que um CDB será sempre menos rentável do que uma LCI somente pela incidência do IR, leia meu post LCI nem sempre é melhor que CDB.

A tabela do IR é a seguinte:

Após 2 anos alíquota será sempre de 15%, não diminui mais.

No caso do CDB do banco PAN, por exemplo, investindo 4 anos você pegaria a melhor rentabilidade, e pagaria o menor imposto.

Concluindo…

O CDB do Banco PAN é confiável e seguro?

Conforme visto, sim, é confiável. Quanto a rentabilidade, se for algo pensando no curto e médio prazos pode também ser uma boa opção, sempre lembrando, como lugar para “guardar” dinheiro.