Título diferente, não?

Quanto se trata de desenvolvimento financeiro e pessoal, uma técnica que utilizo com frequência para me motivar é visualizar a mim mesmo no futuro.

Entendeu? Não? Explico!

Normalmente quando conversamos com pessoas ainda não investidoras sobre organização de orçamento e formação de patrimônio, no início, elas ficam animadas.

Muitas pessoas pensam que investidores mais experientes têm fórmulas mágicas de enriquecimento rápido e criam a expectativa de receber tal fórmula quando iniciamos as conversas.

Contudo, ao explicamos o método para formação de patrimônio, boa parte desanima.

Por quê? Porque leva tempo.

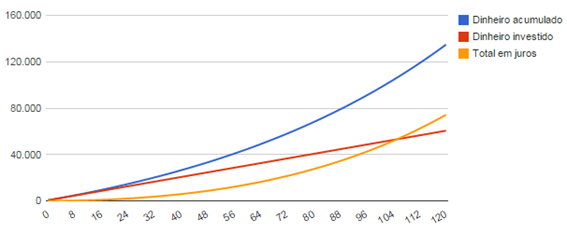

Formação de patrimônio é um processo de enriquecimento gradual, mês a mês e dividido em duas fases: Plantação e colheita.

Na primeira fase apenas investimos, investimos e reinvestimos. Os juros obtidos com as aplicações servem unicamente para serem reinvestidos. Mês a mês seu patrimônio fica maior, gerando cada vez mais juros.

Na segunda fase (colheita) é quando vamos utilizar o patrimônio investido como fonte de renda. É maravilhoso pensar em uma fonte de renda que não dependerá mais do nosso trabalho não é mesmo? Contudo, para chegar lá levará algum tempo e isso desanima a maioria.

Como eu não desanimo? Penso como “o eu” do futuro.

Por exemplo, quando digo a uma pessoa que, começando a investir agora, ela levará de 10 a 15 anos para alcançar certo patamar patrimonial, a maior parte diz: mas isso é muito tempo… vai demorar muito … e coisas do tipo.

Por exemplo, quando digo a uma pessoa que, começando a investir agora, ela levará de 10 a 15 anos para alcançar certo patamar patrimonial, a maior parte diz: mas isso é muito tempo… vai demorar muito … e coisas do tipo.

No início eu também pensava assim, até passar a utilizar a técnica “do eu” do futuro.

Pense: “o você” de hoje desejaria que “o você” de 10 anos atrás tivesse investido parte do que ganhava, de forma que hoje você já tivesse um bom patrimônio? Imagino que sim.

Então, “o você” do futuro pensará a mesma coisa. “Ele” pensará: caramba, se eu tivesse começado a investir quando li o post do tal do Valter, agora eu já teria um bom patrimônio.

Temos como voltar ao passado? Até onde eu sei não.

Temos como agir no futuro? Não.

O único lugar no tempo que temos como fazer alguma coisa é no presente, portanto, devemos começar agora. Caso você ainda não tenha começado e esteja um pouco perdido, recomendo a leitura de dois posts meus:

Além disso, nunca deixe de investir em conhecimento. Faça cursos, leia livros, participe de palestras, enfim, há muito conhecimento fora da nossa zona de saber e, principalmente em relação a dinheiro, conhecimento vale muito.

Por mais que não se sinta preparado, comece de onde está. “O você” do futuro agradecerá! É possível alcançar uma vida financeira abundante, mas isso não acontecerá do dia para noite. Trata-se de um processo e, quanto antes você começar, antes vai alcançar seu objetivo.

Para concluir, caso esteja gostando do conteúdo do blog, deixe seu e-mail no formulário abaixo que, sempre que eu postar algo, você receberá um aviso. Esse serviço é completamente gratuito e, não se preocupe, também não gosto de spam e não vou ficar enviando propagandas.

Um grande abraço e até o próximo post.